审核报告内容|审计报告的基本格式和结构

审核报告的内容是审核报告的基本结构,需要清楚说明,要提供充足的证据,以说明审核员的意见是正当的,包括报告标题,收件人详细信息,开篇,范围段落,意见段落,签名,地点签名,报告日期。

审计报告的基本内容

审计报告是审计师对公司财务进行审计后对公司财务报表的意见。审计报告与公司年度报告一起发布。投资者,分析师,公司管理层,贷方阅读审计报告,同时分析公司业绩并确定财务报告是否符合公认的会计标准。

审计报告内容格式示例

以下快照是Amazon.com的审核报告内容。

资料来源:www.sec.gov

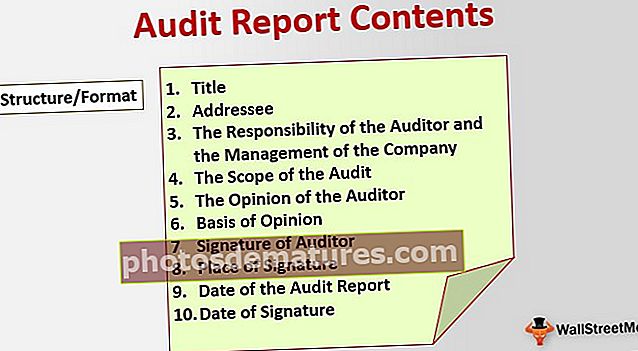

审核报告内容的结构/格式

典型的审计报告具有以下内容。让我们简要了解一下审计报告中的每个标题。

#1 –标题

该报告的标题提到它是“独立审计师”报告。

#2 –收件人

收件人是报告所针对的个人。就法定审计报告而言,收件人是本公司的股东。同样,收件人是指任命审核员的人员。由于公司的股东任命了审计师,因此报告是针对他们的。

#3 –核数师的责任与公司管理层

本段规定了审计师和公司管理层的责任。它定义了审计师的责任是对财务报表进行公正的审计并给出公正的意见。

#4 –审核范围

本段通过明确提及审核是根据该国公认的审核标准进行的,描述了审核员进行的审核范围。它指审计师执行审计的能力,并向股东和投资者保证审计是按照审计标准进行的。其中应包括对公司财务报告进行了审计检查,没有重大错报。审核员应评估内部控制,并对公司的账目进行测试,查询和验证。审核员报告的此部分提供了对审核员完成的工作范围的任何限制。

#5 –审核员的意见

它是审计报告内容的主要段落。审计师对公司的财务报告发表了意见。有四种不同类型的意见:

- 无保留意见:当审计师确定财务记录没有任何虚假陈述时,将发布无保留意见,也称为无保留意见。无保留意见是给予公司和管理层的最佳意见。无保留意见表示财务报告符合公认会计原则(GAAP)

- 合格意见:如果财务记录未按照GAAP进行维护,但审计师未在财务报告中发现任何虚假陈述,则审计师会提出合格意见。合格的意见突出了审核报告合格的原因。如果没有对财务报表进行适当的披露,也会给出有保留的意见。

- 不良意见: 对财务报告的不良意见是发给公司的最糟糕的财务报告类型。如果财务报告不符合美国通用会计准则,并且财务记录被严重歪曲,则会给出负面意见。不利意见可能是指公司欺诈行为的开始。在这种情况下,公司必须更正其财务报告和财务报表。由于投资者和贷方要求公司提供无任何错误和虚假陈述的财务报告,因此公司必须重新审核该报表。

- 免责声明: 如果审计师由于公司未提供的详细信息而无法完成对公司的审计,则将放弃发表意见。这意味着无法确定公司财务状况的状况。

#6 –意见基础

本段提供了意见的依据。它应该在报告中提及事实依据。

#7 –核数师签名

审计师的合伙人必须在最后签署审计报告的内容。

#8 –签名地点

它提供了签署审核报告的城市。

#9 –审核报告的日期

让我们简要了解一下审计报告中的每个标题。

#10 –签名日期

它给出了签署审计报告的日期。

审计报告格式中的重点

审计报告的内容可以有一个重点事项段落。如果审核员感到需要引起读者对重要事项的注意,则可以在审核报告中添加此事项的重点。如果审计师在某个主题上强调了重点,则无需改变其意见。本段包括审核员进行的审核及其对其他审核员对公司某些子公司执行的审核的依赖。有时,审计师不对非重要子公司进行任何审计,他们提到了诸如收入,利润,这些子公司的资产以及它们对公司管理层提供的财务报告的依赖之类的详细信息。

结论

审计师在对公司进行财务审计后发布审计报告,其中包含他们对公司财务状况的意见。审计报告是公司的年度报告所附的强制性报告。它提供了公司帐户的独立视图,并突出了公司的虚假陈述(如果有)。