每股现金流量(公式,示例)|如何计算?

什么是每股现金流量(CFPS)?

每股现金流量 公司的表示将公司的现金流量部分分配给公司中存在的每个普通股,其计算方法是将公司在一个会计期间内获得的现金流量除以流通在外的普通股总数。

如何计算每股现金流量?

每股现金流量的计算方法是:将报告期间(每年,半年度或季度)的优先股红利进行调整后,正常业务运营下产生的现金流量除以流通股总数或加权平均数的比率。股数。通常使用加权平均数,因为普通流通股的数量会在给定期间内波动。

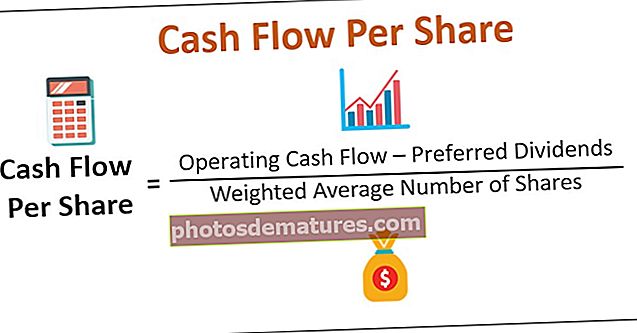

每股现金流量=(营业现金流量–优先股股息)/加权平均股份数

也可以使用净收入或EBIT(息税前收益),通过将折旧和摊销成本加回EBIT(非现金交易,不涉及任何流出产生的实际现金流量)来计算。

每股现金流量=(EBIT *(1-税率)+折旧)/已发行普通股例子

范例#1

道德分析的Unknown先生必须计算 每股现金流量(CFPS) 假设列兵。 Ltd使用从公司财务报表中提取的以下数据:-

加权平均股数的计算

对于2018年全年,有8万股和半年有20万股

= 8 + 2 * 6/12 = 9十万

2019年全年10万股

= 10 * 12/12 = 10万

因此,2019年的CFPS的计算为-

同样,我们已经完成了2018年CFPS的计算

范例#2

道德分析再次要求Unknown先生计算 每股现金流量(CFPS) 另一家公司XYZ Pvt。 Ltd.但是这一次,现金流量表中的数据不可用,但可以从损益表中获得,如下所示:

解决方案:

使用以下公式计算2019年的CFPS

- 每股现金流量公式=(EBIT *(1-税率)+折旧)/已发行普通股

- =(120*(1-36%)+40)/10

- =11.68

同样,我们已经完成了2018年CFPS的计算

- = (100*(1-30%)+20)/9

- =10

为什么每股现金流比EPS好?

每股收益或每股收益是投资者和分析师使用的最受欢迎的获利能力指标,用于衡量分配给其(普通)股东的利润数量。它是通过将公司的净收入或EAES(可供股东获得的收益)除以加权平均流通股数得出的。

EBIT或净收入是在公司产生收入(销售)后计算的。很多时候都是靠信用进行销售,即现金流入为零,但这增加了公司的收益。此外,息税前利润是在扣除折旧和摊销成本(非现金费用)后计算的,进一步的净收入将在扣除各种非经常性和非经常性费用后计算。

所有这些因素都会人为地使净收入贬值。此外,通过宽松的会计惯例可以很容易地操纵每股收益。

此示例将尝试证明有关现金流量的流行说法:“现金为王”。

金斯曼列兵。有限公司具有创新的产品,具有较低的生产成本和预期的高要求。他们以很高的热情投入了大量资金来建立生产线,建造仓库和销售产品。该公司以每股10股的价格发行了100,000股股票,以支付所有费用。

需求很高,但新的参与者靠信用创造了大部分销售额。而且由于折旧成本很低,因此利润(净收入)数字在一开始就显得很庞大。但是后来,该公司开始缺乏可用现金。该公司现在必须降低其生产能力,削减成本或必须申请一些贷款,这进一步增加了成本。

该公司第一季度的损益表如下:-

每股收益=净利润/已发行股数= 490/100 = 4.9

净利润价值巨大,每股收益比率相当不错,但是公司也面临现金危机。

公司管理层必须检查现金流量表并计算出更可靠的CFPS盈利率。

营业现金流量=营业现金流入–营业现金流出

= 500 – (280+210) = 10

因此CFPS的计算如下:

每股现金流量公式=营业现金流量/已发行股票数量

= 10 / 100

= 0.

如果金斯曼早些时候追踪其现金流,便会知道其不良的现金收款表现,并避免了危机情况。高每股收益仅表明股东可能以其所持每股股票的股利形式获得预期收益。 CFPS显示了金斯曼本季度的实际现金流量。

结论

- 每股收益是一项重要的获利能力指标,但CFPS绝不能忽略。

- 可以操纵收入,但现金流量是真实情况。因此,在财务和会计中,有人说“现金为王”。

- 每家公司都在一定程度上操纵一些数字来增加或减少其利润值。例如,在接下来的三年中要提供的服务,该公司将这三年的一次性总金额记为当年本身的收入,并夸大了整体价值。公司应在这三年中分配收益,或在收到收益时记录收益

- 公司在其账簿上显示出价值数十亿美元的资产,但这些资产从未存在过,并且收取大量折旧以降低利润数字以减少税款。像安然(Enron),世通(Worldcom),阿德菲(Adelphia)这样的公司就是典型的例子。他们的资产负债表看起来非常令人印象深刻,并由于折旧费用高昂而证明了低利润数字的合理性。这种极端的操纵进入了欺诈的范畴。

- 投资者还必须研究现金流量表,并计算CFPS之类的财务比率,而不是EPS或P / E比率。