融资租赁(含义,会计)|实例计算

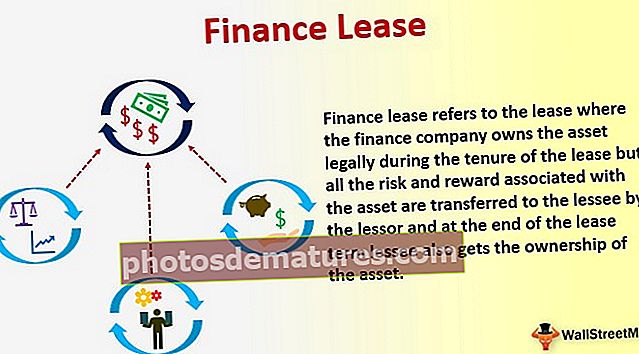

融资租赁是指金融公司在租赁期间内合法拥有资产,但与资产相关的所有风险和报酬由出租人转移给承租人,租赁期满时承租人也取得的租赁。资产所有权。

融资租赁含义

融资租赁只是一种提供融资的方法,其中租赁公司为用户购买资产并在约定的期限内将其出租给用户。租赁公司称为出租人,而用户称为承租人。融资租赁(也称为资本租赁)实质上将资产所有权的所有风险和报酬转移给承租人。它通常用于购买租赁资产,这是其经济寿命的主要部分。

租赁分类为融资租赁

分类融资租赁(在美国公认会计原则下也称为资本租赁)的基本标准是出租人在整个租赁期内仍为资产的合法所有者,但与租赁资产有关的所有风险和报酬均转移给承租人。即承租人在资产负债表中记录了与租赁有关的负债和资产;此外,租赁期满后,租赁资产的合法所有权从出租人转让给承租人。

但是,根据IFRS和US GAAP,在将租赁归类为融资租赁时存在一点矛盾。

国际财务报告准则: 上述基本准则将租赁分类为国际财务报告准则管辖下的融资租赁

GAAP: 如果租赁协议至少满足以下四个条件之一,则根据美国公认会计原则,该租赁被归类为融资租赁:

- 租赁结束时租赁资产的合法所有权从出租人转让给承租人;

- 允许承租人以低于租赁资产公允价值的价格购买租赁资产。

- 租赁期限超过租赁资产使用寿命的75%。

- 租赁租金的现值等于或大于资产的公允市场价值。

融资租赁会计

#1 –在承租人的书中

- 承租人在签订租赁协议时,将在资产负债表的资产方和负债方记录租赁资产的公允价值(最低租赁付款额的现值)。

- 将定期租赁租金(已付)的付款分为两部分

- 财务费用或利息费用(利润表中的费用)和

- 减少未偿债务。

- 通过折旧的日记帐分录。

#2 –在出租人的书中

- 出租人在开始租赁记录时,应收租赁资产的金额等于租赁中的投资净值。通过以隐含利率折现最低租赁付款额来计算净投资价值。

- 将收到的现金作为定期租赁租金分为两部分

- 财务或利息收入以及

- 减少应收租赁款。

融资租赁的计算示例

印度航空公司Jet Aviation Ltd.需要客机才能运营。 Jet与波音公司(一家美国飞机制造公司)签订了法律租赁协议,以出租飞机。波音公司于2019年1月1日向Jet提供飞机,为期5年,Jet将在每年年底向该公司支付500,000美元的年度租赁租金。假设隐含利率为10%

飞机的使用寿命为6年。 Jet可以选择在租赁期终止时购买飞机。

将出租人(波音)和承租人(Jet Aviation)的账簿中的必要会计记入日记。

#1 –检查租赁是否符合融资租赁条件

- 允许租赁在租赁期末购买租赁资产。

- 租赁期限为83.33%(5/6),超过租赁资产使用寿命的75%。

#租约满足大多数条件;因此,它被归类为融资租赁。

#2 –计算最低融资租赁付款额的现值(PV)

PV的公式

给定:

- 年租赁租金(P)= $ 500,000和

- 隐含利率(一世) = 10%

- 期限(n)= 5年

#3 –折旧计算

- 飞机的PV = 1,895,393美元

- 使用寿命= 6年

#4 –波音(Lessor)帐簿中的会计

一世) 记录租赁资产的金额等于租赁投资净额的应收租赁资产。

ii) 将收到的现金作为定期租赁租金分为两部分

- 财务或利息收入以及

- 减少应收租赁款。

笔记: 借方应收帐款的借记价值将使本金$ 1,895,393减少$ 450,000。剩下的本金减少后的1,445,393美元也将减少来年的财务收入。

#5 – Jet的会计(承租人)

一世) 在资产负债表的资产方和负债方记录租赁资产的公允价值。

ii) 将定期租赁租金(已付)的付款分为两部分

- 财务费用或利息费用(利润表中的费用)和

- 减少未偿债务。

iii) 折旧条目已通过。

#6 –财务租赁会计表计算

该表列出了五年租赁期的融资租赁的计算。该表有助于会计师记入年度分录并统计输入的数字。

好处

- 融资租赁是资产中长期融资的重要来源。

- 融资租赁向承租人授予使用资产的权利。

- 租赁融资通常比所有其他形式的融资便宜。

- 融资租赁安排有助于将租赁付款分散到数年内。因此,不存在一次性支付资产购买的负担。

- 承租人可以要求租赁资产折旧。由于折旧是计入损益表的费用,因此这减少了承租人的应纳税额。

- 一般而言,融资租赁比经营租赁更早地确认费用。收取利息费用也可带来税收优惠。

- 承租人从出租人那里获得了有关资产的某种技术援助。

- 即使随后资产价格上涨,承租人也必须支付最初商定的固定付款。

- 承租人有权在租赁期结束时以低价购买资产。

局限性/缺点

- 资产的维护责任由承租人承担。因此,承租人必须承担一些维护费用。

- 融资租赁涉及将大量风险转移给承租人。因此,风险由承租人承担。

- 承租人无法取消融资租赁。因此,承租人受其决定约束。

- 如果承租人决定不购买资产,则他将不会成为资产的所有者。

- 承租人控制资产,即使他不是融资租赁期间的资产所有者。由于他不是所有者,因此他可能不会对资产进行应有的照顾。

- 订立融资租赁涉及很多文件和其他手续。

注意事项

- 在每期支付租金后,按摊销时间表计提的应付余额都会减少。

- 融资租赁会影响承租人的财务报表。它们影响资产,负债,利息和折旧。

最后的想法

对于无法通过债务筹集资金的人来说,租赁融资是一种合适的融资方式。融资租赁授予使用资产的权利。融资租赁和资本租赁都有其优缺点。公司在考虑后必须仔细决定是否要签订融资租赁协议。这一点尤为重要,因为融资租赁涉及将大量风险转移给承租人。通常,税率较高的公司希望将租赁归类为融资租赁。