总营运资金(含义,公式)|如何计算?

什么是总营运资金?

营运资金总额是指公司的总流动资产,即公司在一年内可以转换为现金的所有资产,其示例包括应收账款,原材料库存,在制品库存,成品库存,现金,银行结余,可销售证券(例如国库券,商业票据等)和短期投资。

- 通过总营运资金很难确定公司的流动性状况。这是因为它仅考虑短期内投资于该业务的资本,这些资本可以在一年内变现为现金。

- 它不考虑短期财务义务,例如应付给原材料供应商的款项,未付的劳力工资或公司应付款的任何其他款项。因此,对于公司的流动性,我们需要考虑净营运资金。

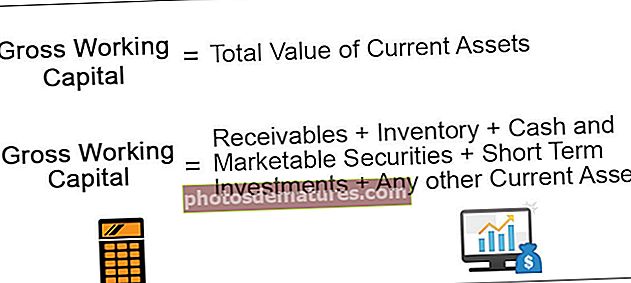

公式

总营运资金公式=流动资产总值营运资金总额公式=应收款+存货+现金和有价证券+短期投资+任何其他流动资产

总营运资金与净营运资金

到目前为止,我们已经知道,总营运资金是公司所有流动资产的总和,可以在一年内清算;

另一方面,净营运资金是流动资产与公司当前财务义务之间的差额。

我们将净营运资本计算为:

净营运资金=流动资产–流动负债

净营运资金表明公司是否有足够的资金来履行其短期财务义务(也称为流动负债)。当公司的流动资产的价值高于公司的流动负债时,它表示净营运资金为正。这意味着公司通过拥有更多资产来承担其负债而拥有良好的流动性头寸。相反,负净工作量表示该公司由于流动资产不足而无法履行其短期财务义务。

例子

以下是Apple Inc.向美国证券交易委员会提交的年度1万份摘录中的摘录:

来源: www.sec.gov

根据报告的数字,我们可以通过将公司的所有现有资产相加来计算Apple Inc.的总营运资金。

因此,该公司截至2019年9月的年度的现有资产价值162,819百万美元。

此外,该公司的短期债务为1,057.18亿美元。

因此,公司的净营运资金为571.01亿美元(流动资产减去流动负债。这表明,每1美元的财务义务,公司的流动性状况良好;公司的总资产价值为1.5 。

意义

它不能完全代表公司的流动性和偿付能力状况。因此,它没有太大的意义。但是,分析公司的净营运资金非常重要,因为它表明公司有能力履行其短期财务义务。

结论

总营运资金主要是公司流动资产的总和,包括应收账款,现金和现金等价物,有价证券,存货和其他可以在一年内转换为现金的流动资产。如果我们从总营运资金中减少公司的短期财务义务,我们将获得公司净营运资金的价值。