比率分析类型|带有公式的比率的前5种类型

比率分析的前5种类型

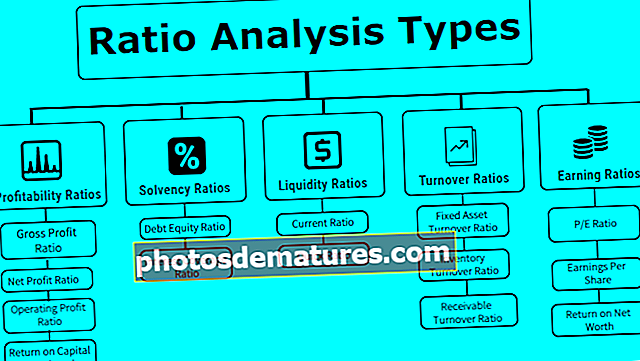

进行比率分析以分析公司在过去几年中的财务状况和业绩趋势,其中主要有五大类比率,例如流动性比率,偿付能力比率,获利比率,效率比率,覆盖率,这些比率指示了公司的业绩和这些比率的各种示例包括流动比率,股本回报率,债务权益比率,股息支付比率和市盈率。

要计算的比率的分子和分母取自财务报表,从而表达了彼此的关系。

它是每个公司用来确定公司的财务流动性,债务负担和盈利能力以及与同行相比在市场中的状况的基本工具。

比率分析的前5种类型

每个公司已经计算出不同类型的比率分析来评估业务绩效。我们可以简单地将其划分如下:

类型1 –获利率

这种类型的比率分析建议从投资资本的业务中产生的收益。

毛利率

它表示调整销售商品成本后公司的营业利润。毛利率越高,销售商品的成本越低,管理层的满意度就越高。

毛利率 公式=毛利润/净销售额* 100。净利润率

它代表扣除所有现金和无现金费用后公司的整体盈利能力:净利润率越高,净资产越高,资产负债表越强。

净利润比率公式=净利润/净销售额* 100营业利润率

它代表了公司的健全性和偿还债务的能力。

营业利润率公式=息税前利润/净销售额* 100使用资本回报率

ROCE用投入业务的资本来代表公司的盈利能力。

使用资本回报率公式=息税前利润/使用资本类型#2 –偿付能力比率

这些比率分析类型表明公司是否具有偿债能力并且能够偿还贷方的债务。

债务权益比

该比率代表公司的杠杆率。较低的d / e比率意味着该公司账面上的债务较少,并且稀释了更多的股本。 2:1是任何公司都应维持的理想债务权益比率。

债务权益比率公式 =债务/股东总资金。其中,总债务=长期+短期+其他固定付款股东资金=股本+储备金+优先股–虚拟资产。

利息覆盖率

它代表公司的利润有多少倍可以弥补其利息费用。它也表示公司在不久的将来具有偿付能力,因为该比率越高,股东和贷方就偿还债务义务和公司业务运作的平稳性就越舒适。

利息覆盖率 公式=息税前/利息支出类型3 –流动资金比率

这些比率表示公司是否有足够的流动性来履行其短期债务。较高的流动资金比率使公司的现金更充裕。

目前的比例

它代表了公司的流动性,以便在未来12个月内履行其义务。流动比率越高,公司支付流动负债的能力越强。但是,很高的流动比率表示很多钱滞留在将来可能无法实现的应收账款中。

流动比率公式 =流动资产/流动负债速动比率

它代表了公司在短期内偿还其直接负债的现金充裕程度。

快速比率公式 = 现金及现金等价物+有价证券+应收账款/流动负债类型4 –周转率

这些比率表示公司资产和负债用于有效产生收入的效率。

固定资产周转率

固定资产周转率表示公司从其资产中产生收入的效率。简单来说,它是固定资产投资的回报。净销售额=总销售额–回报。固定资产净额=固定资产总额–累计折旧。

平均固定资产净值=(固定资产净值期初+固定资产净值期末)/ 2。

固定资产周转率公式=净销售额/平均固定资产库存周转率

库存周转率表示公司能够将库存转化为销售的速度。以天为单位计算,表示平均卖出股票所需的时间。由于该公司的库存全年都在波动,因此在此公式中考虑了平均库存。

库存周转率公式=销货成本/平均库存应收账款周转率

应收账款周转率反映了公司收取应收账款的效率。它表示应收款转换为现金的次数。应收账款周转率较高也表明该公司正在收现金。

应收账款周转率公式=净信贷销售/平均应收款#5 –收入比率

这种比率分析类型表示公司为股东或投资者带来的回报。

市盈率

市盈率代表公司的收益倍数,股份的市值基于市盈率。高市盈率对公司来说是一个积极的信号,因为它在并购机会中获得了很高的估值。

市盈率公式=每股市场价格/每股收益每股收益

每股收益代表每个股东收益的货币价值。这是分析师在投资股票市场时所看过的主要组成部分之一。

每股收益公式=(净收入–优先股股息)/(已发行股票的加权平均值)净资产收益率

它代表公司从股权和优先股股东的投资中获得了多少利润。

净资产收益率公式=净利润/股东权益净额。股票基金=股票+偏好+准备金-虚拟资产。结论

上面提到的是公司可以用于财务分析的一些比率分析类型。这样,比率分析对于公司高层管理人员进行任何类型的战略业务规划而言都是非常重要的工具。