应计费用日记帐分录-示例,如何记录?

应计费用日记帐分录

应计费用日记帐分录是传递的日记帐分录,用于记录公司在一个会计期间内发生但未在该会计期间实际支付的费用,在该会计期间,费用科目将记入借方,而应计负债科目将记入贷方

应计费用是指已经发生但尚未付款的费用。当代替费用单据时,会使用此术语,在日记帐分录中确认收益表中的应计费用以及通常在资产负债表中归类为流动负债的相应负债。

- 如果未创建日记帐分录,则费用将完全不会出现在该公司的财务报表中,这将导致该期间的报告利润更高。

- 简而言之,在财务报表中确认的日记帐分录提高了报表的准确性。费用与收入相关联。

应计费用日记帐分录示例

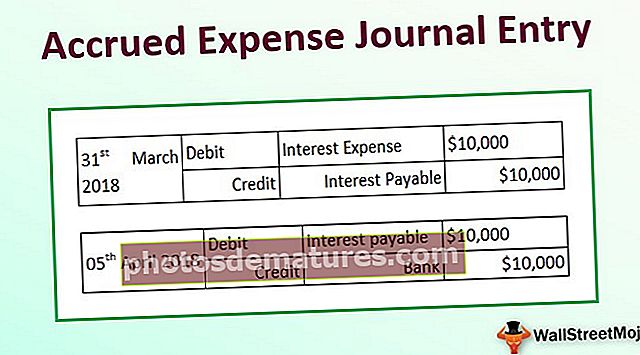

假设某公司XYZ Ltd已于2018年4月5日为2018年3月的$ 1,000,000的未偿还定期贷款支付了利息。利息按每月1%收取。给定XYZ Ltd在2018年3月31日结束时报告的会计年度,确定示例交易的应计费用日记帐分录。

根据匹配概念,XYZ Ltd将在截至2018年3月31日的财政年度的财务报表中记录$ 10,000的利息费用(= 1%* $ 1,000,000),即使该利息是在下一个会计期支付的,因为与截至2018年3月31日的期间有关。T

他将在以下会计分录中记录以计入应计的利息费用:

会计分录将在支付利息之日即2018年4月5日冲销,以下会计分录将记录在下一个财政年度:

好处

- 主要优势是准确表示公司的利润,否则将被夸大。

- 由于金融交易会在发生时立即记录下来,因此出现差异或错误的机会几乎为零。而且,由于所有交易都在任何时候都被记录,因此信息仍然易于访问以进行审计或类似活动。在权责发生制下,负债变得更加透明。

- 另一个优点是,财务报表的用户可以查看业务的所有义务以及到期日。在现金会计基础上,此类交易的全部范围尚不完全清楚。

- 与现金会计不同,应计费用日记帐分录基于重复输入系统进行会计核算。这意味着,一个帐户借记时,另一帐户记入贷方。这样,财务用户可以看到一个帐户减少而另一个帐户增加。它提高了会计系统的准确性,使审核过程更轻松。

- 另一个好处是,公认会计原则认可应计会计,因此,许多公司都遵循记录应计费用的做法。

缺点

- 由于应计会计是公司要记录的一项艰巨任务,因为每次交易发生时,都必须在会计账簿中进行输入。因此,维护应计费用日记帐分录的会计工作是一项艰巨的工作。

- 对于大型企业,一天记录了数十万笔金融交易。对于会计师来说,每天维持如此多的应计费用是一项艰巨的工作。

应计费用日记帐分录要注意的要点

公司通常会在发生时立即确认应计费用的增加。它记入资产负债表负债方的应计费用。应计费用的增加由利润表中相应费用帐户的增加来补充。因此,公司随后将借记费用科目并将其作为费用行项目插入到损益表中。因此,应计费用的增加对损益表的影响减少。

另一方面,当公司在以后偿还其应付账款时,应计费用会减少。为了确认应计费用的减少,公司将借记应付账款以减少负债方的应付账款,并将在资产方的现金账目贷记相同金额。要注意的是,本期支付的现金不是本期的支出,因为发生了相应的支出,并随后计入上一会计期间。因此,应计费用的减少不会影响损益表。

结论

尽管应计费用在发生时未在同一时期内支付,但已计入该期间的资产负债表中。从会计师的角度来看,这一点至关重要,因为它可以帮助他根据匹配原则保持透明的会计制度。另外,从投资者的角度来看,应计费用有助于确定公司利润的准确情况。