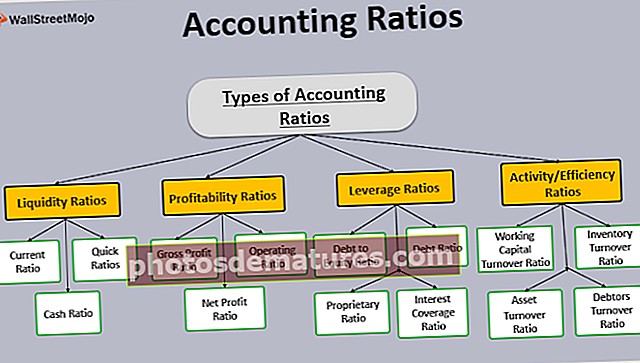

做出或购买决定(含义,示例)|首要因素

做出或购买决策的含义

“制造或购买决策”是根据成本效益分析在内部生产产品/服务或从外部供应商(外包)购买产品/服务的决策。可以使用定量或定性分析来做出购买或购买决定,并且在大多数情况下,定量分析(成本收益分析)的结果足以决定是内部生产产品还是从外部供应商购买产品(外包) 。

制定或购买决策的方式如何?

该决定适用于商品和服务。企业将在公司内部生产商品或服务的成本和收益与考虑外部供应商提供商品和服务的成本和收益进行比较。这里的成本必须包括与制造相关的所有成本(包括材料,人工,机器和空间的成本),存储,搬运,税收等,并且相应的收益必须包括增加利润的收益(用于内部生产) )或较低的资本要求(用于外包)。

做出购买或购买决定的分析

让我们讨论做出购买决定的分析。

- 通过定量分析,企业会考虑与内部生产产品或服务相关的所有成本。这些成本包括购买和维护设备的成本,房屋成本(租赁等),原材料成本,转换成本,燃料和电力成本,人工成本,仓储或存储成本,运输成本以及维护成本。首都。收益包括内部生产带来的更高利润。

- 与外包生产相关的成本包括产品和服务,运输,仓储和仓储的价格以及管理物流的人工成本。

- 如果公司没有闲置的能力来生产产品或服务,则决策会变得有些直截了当。在这种情况下,管理层可以选择雇用外部供应商,因为他们认为该产品不是至关重要的产品,并且该公司的知识产权不会受到威胁。

- 考虑到该公司具有闲置产能,并且已经产生了很大一部分固定费用,因此,如果制造的边际成本小于从外部供应商那里购买的成本,则可以选择在内部进行制造。

进行购买或购买决策的示例

以免讨论制定或购买决策的示例,以更好地理解。

制定或购买决策示例1

如前所述,可能有许多因素在起作用,这些因素可能会影响公司在公司内部制作商品或将其外包的决定。

在这种情况下,应考虑两个因素:

- 是否有剩余产能,以及

- 单位生产的边际成本

假设一家公司决定在内部制造每单位成本为26美元的零件,包括直接成本,固定管理费用和可变管理费用,如下表所示。

相同的零件在市场上的售价为每件$ 23,包括购买,运输和仓储的费用,如下表所示。

公司应该制造还是购买零件?

分析

如果购买该组件后,可用的剩余容量将保持闲置状态,则每单位的实际费用将为$ 23,比可变的直接制造组件成本$ 22($ 15 + $ 7)多出$ 1。因此,这样做是经济的。但是,如果该公司正在利用或可以利用其生产其他零件的能力,则可以说每单位利润为4美元。购买该组件的有效成本为19美元(23美元减去其他产品的4美元捐款)。在这种情况下,从外部以每单位23美元的价格购买该组件将是经济的。

作出决定的相关计算如下:

做出或购买决策示例2

智能手机巨头苹果公司将其所有设备的制造外包给中国,因为制造不是其核心竞争力,并且由于成本大大降低,因此在中国组装设备的成本也大大降低。苹果公司设计了它在美国办公室生产的产品,然后在中国制造产品,然后运回美国和其他国家进行销售。

决定购买或购买的因素

以下是决定自行制作商品或服务时要考虑的主要因素。

- 成本问题(当外包成本高昂时)

- 渴望增强制造重点

- 知识产权问题

- 质量问题

- 不可靠的供应商

- 需要对产品进行直接质量控制

- 情感上的原因(例如骄傲)

- 缺乏/短缺合格的供应商

- 潜在供应商的数量微不足道

- 减少运输成本

- 用于维护备份源

- 环境原因

- 政治原因

以下是在决定从外部供应商处购买商品或服务时要考虑的主要因素。

- 缺乏专业知识

- 供应商比买方更好的研究和专业知识

- 成本注意事项(更便宜地购买该物品)

- 买方端的生产能力不足或没有

- 消除采购风险

- 小批量要求

- 供应商比买方更有能力

- 采购和库存注意事项

- 产品或服务对公司的战略而言并非必不可少

- 品牌偏好

做出购买决定的优势

进行购买或购买决定的一些优点如下:

- 该决定有助于选择最有效的方案进行内部外包生产。

- 该决定有助于业务的战略机动。

- 该决定有助于节省许多企业的成本。

- 如果企业从战略角度考虑此决策,则可以从较低的错误成本中受益。

结论

做出购买或购买决定时应格外小心,同时要考虑长期和短期利益。制造和购买都有利与弊,但是,通常情况下,如果企业没有核心竞争力,或者从外部供应商处购买组件或服务的成本要便宜得多时,企业往往会将职能外包。