会计比率(公式,示例)|前4种类型

什么是会计比率?

会计比率是指通过比较财务报表中的各种不同数字来表示公司绩效,比较公司上一期间的业绩/绩效,表示使用流动性进行财务报表分析的两个会计项目之间的关系,偿付能力,活动和获利比率。

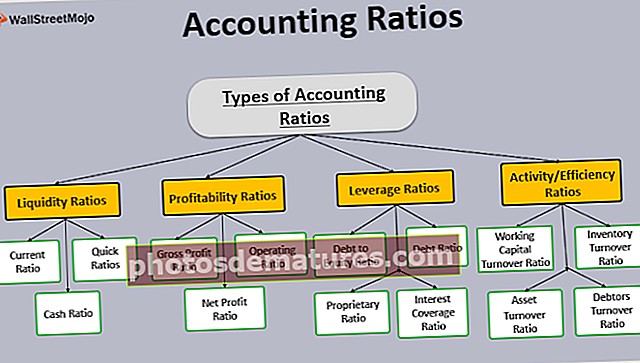

会计比率主要有4种类型-

- 流动性比率

- 获利率

- 杠杆比率

- 活动率

让我们详细讨论其中的每一个-

带公式的会计比率类型

带有公式的会计比率有四种类型

#1 –流动资金比率

第一种会计比率公式用于确定公司的流动性头寸。它用于确定公司对短期负债的支付能力。高流动性表明该公司的现金状况良好。 2以上的流动性比率是可接受的。

目前的比例

流动比率用于比较企业的流动资产和流动负债。该比率表明公司是否可以偿还其短期债务。

流动比率=流动资产/流动负债流动资产包括现金,存货,应收账款,其他流动资产等。流动负债包括应付账款和其他流动负债。

例子

ABC Corp.在其资产负债表中拥有以下资产和负债。

流动资产=短期资本+债务人+股票+现金和银行= $ 10,000 + $ 95,000 + $ 50,000 + $ 15,000 = $ 170,000。

流动负债=债券+应付账款+银行透支= $ 50,000 + $ 40,000 + $ 40,000 = $ 130,000

流动比率= $ 170,000 / $ 130,000 = 1.3

速动比率

速动比率与当前比率相同,只是速动比率仅考虑易于清算的速动资产。也称为酸测试率

速动比率=速动资产 / 流动负债快速资产不包括库存和预付费用。

现金比率

现金比率仅考虑可立即用于流动性的那些流动资产。如果现金比率为1或更大,则认为是理想的比率。

现金比率=(现金+有价证券)/流动负债#2 –获利能力比率

这种类型的会计比率公式表明了公司产生利润的效率。它表示与所用资本相对应的企业的盈利能力。

毛利率

毛利润率将毛利润与公司的净销售额进行比较。它表示企业在未扣除运营费用之前所赚取的利润。它以销售额百分比表示。毛利率越高,企业就越有利可图。

毛利润率=(毛利润/运营净收入)X 100营业净收入=净销售额(即)销售额(-)销售额

毛利润=净销售额–销货成本

销货成本包括原材料,人工成本和其他直接费用

例子

Zinc Trading Corp.的总销售额为100,000美元,销售回报为10,000美元,销售的商品成本为80,000美元。

净销售额= 100,000美元– 10,000美元= 90,000美元

毛利润= $ 90,000 – $ 80,000 = $ 10,000

毛利率 = $10,000/ $90,000 = 11.11%

营业比率

营业比率表示营业成本和净销售额之间的关系。它用于检查业务效率及其盈利能力。

营业比率 =(((销售商品成本+运营费用)/运营净收入)X 100运营费用包括管理费用,销售和分销费用,薪水费用等。

净利润率

净利润率显示了所有者可考虑的总体盈利能力,因为它同时考虑了运营和非运营收入和支出。比率越高,所有者的回报越多。对于投资者和金融家来说,这是一个重要的比例。

净利润率=(税后净利润/净收入)X 100已用资本回报率(ROCE)

ROCE展示了公司相对于业务投资的资金在产生利润方面的效率。它指示资金是否得到有效利用。

已用资本回报率=(未计利息和税项的利润/已用资本)X 100例子

R&M Inc.的PBIT为$ 10,000,总资产为$ 1,000,000,负债为$ 600,000

所用资本= $ 1,000,000 – $ 600,000 = $ 400,000

使用的资本回报率= 10,000美元/ 400,000美元= 2.5%

每股收益

每股收益显示了公司相对于一股股票的收益。由于它决定了投资回报率,因此有助于投资者做出有关股票购买/出售的决策。它也可作为宣派股息或分红的指标。如果每股收益高,则该公司的股票价格将高。

每股收益=可供股东分配的利润/加权平均流通股#3 –杠杆比率

这些类型的会计比率称为偿付能力比率。它决定了公司偿还债务的能力。投资者对此比率感兴趣,因为它有助于了解公司偿还欠款的能力。

债务权益比率

它显示了总债务与公司总权益之间的关系。衡量公司的杠杆率非常有用。较低的比率表示该公司的财务安全;高比率表示该业务处于风险之中,因为其运营更依赖于债务。也称为传动比。该比率最大应为2:1。

债务权益比率 =总债务/总权益例子

INC Corp.的总债务为10,000美元,总权益为7,000美元。

债务权益比率= $ 10,000 / $ 7,000 = 1.4:1

资产负债率

债务比率衡量的是负债与公司资产的比较。高比率表示公司可能面临偿付能力问题。

债务比率=总负债/总资产专有比例

它显示了总资产与股东资金之间的关系。它表明有多少股东资金投入了这些资产。

专有比率=股东资金/总资产利息保障率

利息覆盖率衡量公司履行其偿还债务义务的能力。较高的比率表示该公司的收入足以支付其利息费用。

利息覆盖率=息税前利润/利息费用例子

Duo Inc.的EBIT为$ 1,000,并已发行价值10,000美元的债券,利率为6%

利息支出= $ 10,000 * 6%= $ 600

利息覆盖率=息税前利润/利息支出= $ 1,000 / $ 600 = 1.7:1

因此,当前的EBIT可以支付1.7倍的利息费用。

#4 –活动/效率比

营运资金周转率

它建立了销售与净营运资金的关系。较高的比率表示公司的资金得到了有效利用。

营运资金周转率 =净销售额/净营运资金库存周转率

库存周转率指示了将库存转换为销售的速度。这对于库存重新排序和了解转换周期很有用。

库存周转率=销货成本/平均库存资产周转率

资产周转率表示收入占投资的百分比。高比率表示该公司的资产管理得更好,并且产生了良好的收入。

资产周转率=净收入/资产债务人周转率

债务人周转率表明从债务人那里收取信贷销售价值的效率。它显示了信贷销售和相应的应收款之间的关系。

债务人周转率=信贷销售/平均债务人例子

X Corp在本年度的总销售额为6,000美元,其中20%是现金销售额。开始时的债务人为800美元,而在年底时为1600美元。

信贷销售额=总销售额的80%= 6,000美元* 80%= 4,800美元

平均债务人=($ 800 + $ 1,600)/ 2 = $ 1,200

债务人周转率=信贷销售/平均债务人= $ 4,800 / $ 1,200 = 4倍

结论

会计比率对于分析公司的业绩和财务状况很有用。它充当基准,用于在行业和公司之间进行比较。它们不仅仅是数字,因为它们有助于了解公司的稳定性。它可以帮助投资者进行股票估值。对于宏级别的分析,可以使用比率,但是要对业务有正确的了解,需要进行深入的分析。