税基(定义,公式)|如何计算税基? (例子)

什么是税基?

税基是指可以由征税机构征税的总收入(包括薪金,投资收入,资产等),因此可用于计算个人或公司所欠的税收负债。它是可以收取税款的总基础。

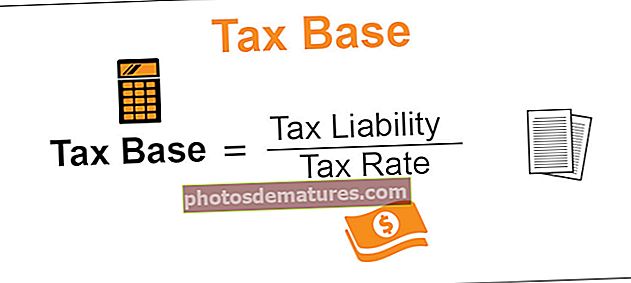

税基公式

税收负债是通过将税基乘以税率得出的。因此,这就是应纳税额除以税率。

税基公式=税负/税率

税基示例

女商人卢西亚夫人去年恰好赚了2万美元。在这笔金额中,有$ 15000需缴税。

现在让我们考虑假设税率为10%的应纳税额。

税收责任=税基*税率

详细信息如下所列

因此,我们可以反算得出税基作为应纳税额/税率,现在为15000(1500 / 0.1)

税基的主要特点

#1 –简单

到达很简单。一个人所要做的就是考虑所有应税资产或收入的净额。因此,这将有助于政府确定纳税人的总数,然后考虑应纳税的收入。这将有助于人们了解政府将通过这种简单方法赚取的总税额。

#2 –应纳税所得额

通过从众多来源收集的官方统计数据,它可以帮助政府评估整个经济的税基,从而评估通常倾向于从应税收入中获得的总收入。这有助于该国政府确定上一评估年度可产生的总收入

#3 –基础广泛,可增加收入

当政府间接对各种其他项目征税时,例如增值税,中央税,消费税,进口税和关税等,其基础现在会扩大。增加的基础将为政府增加收入。政府现在可以将其引导用于生产性目的,例如基础设施项目的开发,社会和福利支出等。此类活动将促进国家的发展。

#4 –充当负责任来源

当政府继续建立其税收基础时,这现在将成为负责任的收入来源。现在,可以将这些信息很好地馈入统计数据,这些统计数据将由各个机构合并。因此,此数据可作为可靠的来源来衡量一个国家/地区征收的税款,以使其能够与其他各个国家/地区进行比较,以确定从税收中收取的税款总额。

缺点

#1 –不考虑影子经济

从事非法活动的有很多,例如毒品。这些通常是未报告的,因此无需对它们征税,但中间商往往会发大财。它往往会错过这种收入,并且不包括影子经济。

#2 –基数狭窄可能会阻碍增长

如果一国倾向于只对一种来源(如所得税)征税,而又不继续考虑对其他间接来源(如增值税)征税,那么现在的基础就会缩小。这种缩小是政府的收入损失。由于这种收入的损失,政府的收入减少了,它可能无法开展发展活动以谋求经济利益,这将阻碍经济增长。

#3 –不包括免税和税收减免

政府可以对某些部门给予一定的奖励,以减轻那些依靠这种职业的部门的负担,免征任何税款。此外,政府采取了各种激励措施和免税措施,以帮助公众节省或投资于这些途径,以利用免税的优势。但是,这对政府来说似乎是不利的,因为它将把税基降低到这样的程度,从而进一步减少了政府的收入。

局限性

- 税基滞后的一种方式是,它不继续考虑豁免,也不考虑通过影子经济获得的收入,从而减少了原本应计入政府的总收入。

- 此外,取决于政府对税基中包含的内容的决定和酌处权,它将确定将产生的总应税收入。因此,基数将仅限于由政府决定应考虑征税的项目的包容性决定。

重要事项

- 政府通常会在预算会议上决定税制以及政府希望征税甚至不征税的各种收入来源。重要的是,应在这方面保持最新状态,以了解政府总应税收入篮子中的内容以确定基础。

结论

税基是可靠信息的重要来源,可用来衡量一国政府通过征税途径所获得的总收入。它可以作为生成此方面统计信息的可靠会计来源。政府必须正确地确定税基,以进行有效的征税,从而确保人民不被过度征税或被征税。