Sortino比率(公式,示例)|如何计算Sortino比率?

什么是Sortino比率?

Sortino比率是一种统计工具,用于评估给定水平的不良风险下的投资收益,其计算方法是从投资组合的预期收益中减去无风险收益率,然后除以由负投资组合的标准偏差(下行偏差)得出。

公式

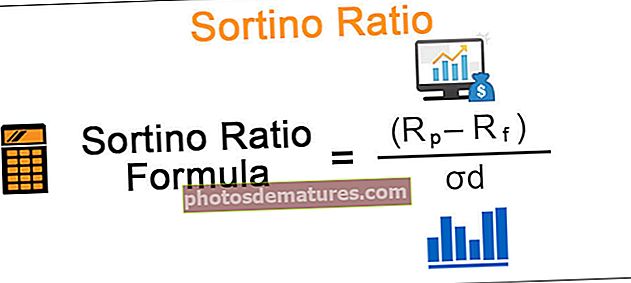

Sortino比率公式如下: -Rf /σd

Sortino比率公式=(Rp – Rf)/σd

在哪里

- p 是投资组合的预期收益率

- 射频 是无风险或最低可接受的回报率

- σd 是负资产收益率的标准差

因此,这是超出目标收益率或每单位下行风险的无风险收益率之外的额外收益。

Sortino比率的计算与Sharpe比率类似,后者是衡量风险与收益权衡的一种常用方法,唯一的区别是后者在评估投资组合的绩效时同时使用了上下波动率,而前者仅使用了下行波动率。 。就像Sharpe比率一样,较高的Sortino比率也更好。

如何计算Sortino比率?

让我们考虑一个例子,以了解该比率的重要性。假设有两个不同的投资组合计划A和B,其年化收益分别为10%和15%。假设A的向下偏差为4%,而B的向下偏差为12%。此外,考虑到6%的定期存款无风险利率。

- A的Sortino比率计算为:(10-6)/ 4 = 1

- B的Sortino比计算为:(15-6)/ 12 = 0.75

现在,即使B的年化收益大于A,其Sortino比率也比A的要小。因此,如果投资者比预期收益更关注与该计划相关的下行风险,那么他们将选择计划A,因为它每单位的不良风险收益更高,因此避免较大损失的可能性也更大。

例子

Sortino比率是以Frank A Sortino的名字命名的,Frank A Sortino开发了它是为了区分良好波动性和不良波动性,这在Sharpe比率中是不可能的。使用夏普比率对投资组合绩效的评估对波动的方向无动于衷,即,对于向上或向下偏差,波动的处理方法是相同的。向下偏差用于Sortino比率计算,其中仅考虑收益率低于目标收益率或无风险收益率的那些时期。

为了说明这些,让我们再举一个例子。假设一个投资组合计划在12个月内具有以下收益:

其他参数:

无风险收益率:6%

我们可以使用以下公式从上表得出样品的标准偏差:

- σ= sqrt(方差/ n-1) 其中n是样本的大小

- σ= sqrt(6.40%/ 11) àσ= 7.63%

夏普比率可以使用以下公式计算:

- (Rp-Rf)/σ

夏普比率公式=(7%– 6%)/ 7.63%

夏普比率= 0.1

从上表可以清楚地看到,列中的方差 (R-R(平均)2 似乎忽略了波动的方向,例如,如果我们比较第5期和第10期,那么实际收益率和平均收益率之间存在相等但相反的差异,无论两者的向上或向下偏差如何,两者的方差都是相同的平均率。

因此,可以说,即使期间8的回报率与平均回报率之间存在+ 13%的差异为-13%,标准差仍将是相同的,这绝对不是适当的评估,但较大的负方差仍会意味着很多风险较高的投资组合。对于具有不同相关风险的投资组合,它可以给出类似的评估,因为此度量对于收益率是高于还是低于平均收益率无所谓。

现在,如果我们看一下如何计算以下Sortino比率:

在此,对于向下偏差的计算,仅考虑负方差,即仅那些收益率小于目标收益率或无风险收益率的时段(如表中黄色突出显示),而忽略了所有正方差和将它们设为零。

我们可以使用以下公式从上表得出样本的向下偏差:

- σd=平方(2.78%/ 12) àσ= 4.81%

可以使用以下公式计算Sortino比率:

- 索里亚诺比率公式=(Rp-Rf)/σd

- 排序比率 = (7% – 6%)/4.81%

- = 0.2

观察结果

- 可以看出,由于这种投资组合很少违反目标或无风险收益率,因此Sortino比率比Sharpe比率高一点

- 而且,夏普比率有点广义的大偏差,例如13%,这实际上不是冒险的变动,实际上对投资者有利

- 如前所述,我们可以看到Sortino比率如何通过计算向下偏差来区分好和坏方差。

- 它的计算对于希望以某些既定目标和目标回报率进行投资的散户投资者特别有用

- 它也是衡量回报率正偏的基金经理业绩的更好工具,因为它在计算波动率或风险时会忽略所有正方差,并提供更适当的评估

Sortino比率的局限性在于,应该有足够多的不良波动事件才能使向下偏差的计算在统计上有意义。