价格对现金流(公式,示例)|计算P / CF比

什么是价格现金流量比?

市盈率 是一种价值指标,用于将股票的当前市场价格调整为运营现金流量,以表示现金流量可以解释价格的百分之几,而不是百分之几。

换句话说,价格与现金流量之比是最重要的投资评估工具之一,其计算方法为当前股价与其每股运营现金流量之比。在P / CF比率的情况下,我们考虑了来自运营的现金流量,这是对来自核心运营的现金流入和流出的确切度量。因此,许多金融专家认为此比率是判断投资吸引力的一种较之市盈率更准确的指标。

与现金流不同,收入很容易受到操纵,因为收入(净收入)很容易受到折旧和其他非现金因素的影响。

让我们来看看雪佛龙的市盈率。

目前,雪佛龙的市盈率为149.88倍。您如何看待雪佛龙的估值?确定卖出?但是,大多数分析师对雪佛龙公司的评级为“强力买进”或“买入”。实际上,没有任何分析师将雪佛龙的评级定为“卖出”。他们疯了吗?

他们为什么给雪佛龙公司买入评级?

资料来源:雅虎财经

当然,这些分析师正在研究市盈率以外的比率,在石油和天然气领域,其他估值倍数包括EV / boe(企业价值与每桶石油当量),EV / EBITDA和 价格对现金流 变得很重要。

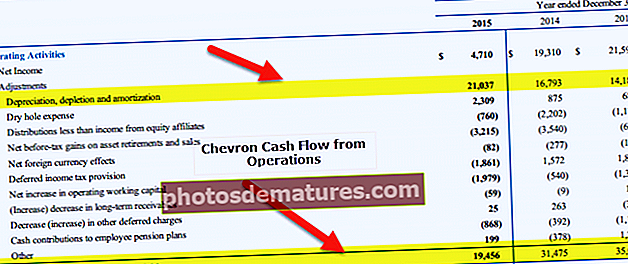

在上图中,我们注意到雪佛龙的 P / CF约为16.01倍。

资料来源:雪佛龙SEC文件

我们从雪佛龙公司的经营活动现金流量中注意到,折旧,消耗和摊销数字非常高。实际上,在2015年,它高于来自运营的总现金流量。

通过此价格与现金流量比率,您可以将每股现金流量与每股价格进行比较,这将使您大致了解从支付的价格中可以获得多少价值。

如果要投资公司或项目,则P / CF比率是您应考虑计算的第一个比率。

公式

要全面了解此比率,我们需要查看两个单独的比率。了解这两个比率将帮助我们弄清楚如何计算投资的价格与现金流比率。

首先让我们看一下价格对现金流量的比率–

价格至现金流量=股价/每股现金流量。

该比率对于投资者非常有用,因为他们可以使用该比率了解公司是被高估还是被低估。

但是,要找出该比率,我们需要计算“每股现金流量”。

要计算“每股现金流量”,我们需要两件事。首先,我们需要了解“运营现金流量”,我们将能够在该时期的现金流量表中看到该现金流量。其次,我们需要知道“流通股”的数量。

因此,要计算“每股现金流量”,我们将执行以下操作–

每股现金流量=营业现金流量/流通股。

一旦知道了每股现金流量,我们就可以很容易地计算价格与现金流量的比率。

解释

许多投资者忙于计算市盈率。但是,如果您看价格对收益比率,您会发现许多公司可以操纵它来吸引更多的投资者。例如,由于有许多影响“净收入”的非现金因素,想要操纵“净收入”的公司可以增加或减少非现金因素。因此,市盈率并不总是能够提供公司或新投资的准确情况。

但是,当我们查看现金流量时,它会完全改变游戏规则。在现金流量表中,将不包括非现金因素。因此,在该期间结束时没有人可以操纵净现金流量。因此,如果我们可以使用现金流量表计算“营业现金流量”并将其除以“流通股”的数量,那么我们将获得关于每股可以产生多少现金流量的具体思路。然后,我们可以将其与每股价格进行比较,以得出该投资是否不错的结论。

如果我们试图找到最佳的比率水平,那么我们需要研究一个特定的部门。例如,如果我们看一家新技术初创公司,它的增长将更快,从而导致更高的价格/现金流量比率,而如果我们看一家经营数十年的公用事业公司,则价格/现金流量比率会低得多。在技术初创公司的情况下,由于其巨大的增长,因此投资者对它的估值要高于公用事业公司,后者拥有稳定的现金流,但增长机会较少。

基本范例

我们将看一些示例,以便我们可以了解所有天使的价格与现金流量的比率。

范例1

G公司具有以下信息。使用下面的信息来查找价格对现金流量的比率。

| 细节 | 以美元 |

| 每股价格 | 10 /股 |

| 每股现金流量 | 4 /股 |

从示例中,我们可以直接计算该比率。

| 细节 | 以美元 |

| 每股价格(A) | 10 /股 |

| 每股现金流量(B) | 4 /股 |

| P / CF比(A / B) | 2.5 |

根据G Corporation所属的部门,我们可以比较价格与现金流量的比率,并确定它是否是一个好数字。

Example#2

MNC公司已提供以下信息–

| 细节 | 以美元 |

| 每股价格 | 12 /股 |

| 经营性现金流 | 600,000 |

| 流通股 | 500,000 |

计算价格对现金流比率。

例如,在上面,我们有两件事要计算。首先,我们需要计算每股现金流量,然后计算价格与现金流量的比率。

这是每股现金流量的计算–

| 细节 | 以美元 |

| 经营现金流量(1) | 600,000 |

| 流通股(2) | 500,000 |

| 每股现金流(1/2) | 1.20 /股 |

现在我们可以计算P / CFratio –

| 细节 | 以美元 |

| 每股价格(A) | 12 /股 |

| 每股现金流量(B) | 1.20 /股 |

| P / CF比(A / B) | 10 |

同样,在这方面类似的事情也适用。根据该公司所属行业的不同,我们需要比较价格与现金流量的比率,并确定它是否是一个好数字。

Example#3

ABC公司向我们提供了以下信息–

| 细节 | 以美元 |

| 每股价格 | 12 /股 |

| 流通股 | 30,000 |

| 净收入 | 70,000 |

| 出售财产损失 | 2,000 |

| 应收账款减少 | 1,000 |

| 库存增加 | 2,000 |

| 应计应付利息的增加 | 700 |

| 应付帐款增加 | 1,000 |

| 递延税款 | 500 |

| 折旧摊销 | 3,000 |

计算运营现金流量,每股现金流量以及P / CF比率。

从上面的示例中,首先,我们需要计算运营现金流量–

| 细节 | 以美元 |

| 净收入 | 70,000 |

| 调整项: | |

| 折旧摊销 | 3,000 |

| 递延税款 | 500 |

| 应收账款减少 | 1,000 |

| 库存增加 | (2,000) |

| 应计应付利息的增加 | 700 |

| 应付帐款增加 | 1,000 |

| 出售财产损失 | 2,000 |

| 经营活动产生的现金流量净额 | 76,200 |

因此,现在我们知道营业现金流量为76,200美元。

我们也知道流通股的数量。因此,计算每股现金流量会更容易-

| 细节 | 以美元 |

| 经营现金流量(1) | 76,200 |

| 流通股(2) | 30,000 |

| 每股现金流(1/2) | 2.54 /股 |

现在,我们可以轻松计算价格与现金流量的比率了–

| 细节 | 以美元 |

| 每股价格(A) | 12 /股 |

| 每股现金流量(B) | 2.54 /股 |

| 比率(A / B) | 4.72 |

因此比率为4.72。根据ABC公司所属的行业,我们可以比较并找出4.72在价格对现金流比率方面是否足够好。

实际示例–雪佛龙公司

现在,让我们计算雪佛龙的市盈率。

当前价格= 115.60美元

雪佛龙P / CF – 2013

- 来自运营的现金流量(2013年)= 350.02亿美元

- 2013年的股票数量= 19.17亿

- 每股现金流量(2013)= 18.25

- P / CF(2013)= 115.60 / 18.25 = 6.33x

雪佛龙股价兑现金流量– 2014年

- 来自运营的现金流量(2014年)= 31,475百万美元

- 2014年的股份数量= 18.84亿股

- 每股现金流量(2014)= 16.70

- P / CF(2014)= 115.60 / 16.70 = 6.91倍

雪佛龙股价兑现金流量– 2015年

- 来自运营的现金流量(2015年)= 194.56亿美元

- 2015年的股份数量= 18.86亿股

- 每股现金流量(2015)= 10.31

- P / CF(2015)= 115.60 / 10.31 = 11.20倍

请注意,我们之前为雪佛龙(16.01x)看到的P / CF是过去12个月的价格现金流。

石油和天然气公司

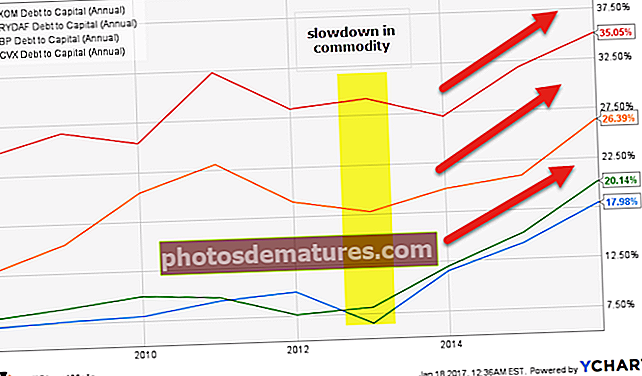

既然我们对PCF比率有了一定的了解,现在让我们比较一下石油和天然气公司-埃克森美孚,雪佛龙和BP PCF比率。

我们注意到,在过去的2-3年中,这三家公司的价格现金流量比率一直在上升。

你为什么这么认为呢?

来源:ycharts

自2013年至2014年以来,大宗商品(石油)的增长一直在放缓。石油价格直接影响其现金流量。由于较低的石油价格,这些公司的经营活动现金流量显着下降。

来源:ycharts

由于最近几个季度的运营现金流减少,这些公司的价格与现金流比率呈上升趋势(P / CF比率越高,公司的价格就越高)。

石油勘探与生产公司

P / CF是评估石油和天然气公司最重要的工具之一。这是因为衡量石油公司业绩的最佳方法是查看其核心现金流量。这些公司需要庞大的资产基础,并且往往会积累大量债务以为资本资产融资。债务水平的增加意味着利息和债务偿还的增加。跟踪这些核心现金流量为我们提供了有关该公司偿还这些债务能力的关键见解。 (DSCR)。

另一方面,净收入(净利润)不是现金量,可以保持稳定(或呈增长趋势)。但是,如果现金流量在减少,则表明该公司可能难以偿还债务。

下表为我们提供了顶级石油勘探和生产公司的价格对现金流量比率(TTM)。

| S.没有 | 姓名 | 市值(百万美元) | P / CF(TTM) |

| 1 | 康菲石油公司 | 61,778 | 13.62倍 |

| 2 | EOG资源 | 60,638 | 26.52倍 |

| 3 | 中海油 | 57,131 | 4.60倍 |

| 4 | 西方石油 | 52,523 | 15.29倍 |

| 5 | 阿纳达科石油 | 39,224 | 16.81倍 |

| 6 | 加拿大自然 | 33,487 | 11.37倍 |

| 7 | 先锋自然资源 | 31,220 | 20.90倍 |

| 8 | 三井物产 | 24,808 | 8.43倍 |

| 9 | 德文能源 | 24,133 | 9.67倍 |

| 10 | 阿帕奇 | 23,608 | 11.09倍 |

| 平均价格/现金流量 | 13.83倍 |

截至2017年1月20日

这里需要注意的一些重要点–

- 这些顶级公司的平均价格与现金流比率约为13.83倍

- EOG资源和先锋自然资源是该领域的两个离群值,P / CF比分别为26.52x和20.90。

- 如果我们删除这些离群值,则平均PCF比率为11.36倍

软件应用

与石油和天然气公司不同,软件应用程序公司拥有轻资产模型。我们发现其资产由无形资产(专利,IP,版权)组成,而不是有形资产。软件公司的另一个特点是,它们不像石油和天然气公司那样严重依赖债务。因此,软件公司未根据P / CF比率进行估值。

取而代之的是,分析师使用PE,PEG,EV / EBIT,EV / Customer等倍数对此类公司进行估值。

(另请参阅企业价值与权益价值的倍数)

下表为我们提供了顶级软件应用公司的价格对现金流量比率(TTM)。

| S.没有 | 姓名 | 市值(百万美元) | 价格对现金流(TTM) |

| 1 | 树液 | 110,117 | 23.98倍 |

| 2 | Adobe系统 | 54,286 | 25.15倍 |

| 3 | Salesforce.com | 52,650 | 27.75倍 |

| 4 | 直觉 | 29,761 | 21.85倍 |

| 5 | 达索系统 | 19,384 | 28.06倍 |

| 6 | 欧特克 | 17,800 | 55.20倍 |

| 7 | Check Point软件技术 | 16,850 | 18.09倍 |

| 8 | 赛门铁克 | 16,558 | – |

| 9 | 工作日 | 16,490 | 47.60倍 |

| 10 | 现在的服务 | 13,728 | 102.65倍 |

| 平均价格/现金流量 | 38.93倍 |

来源:ycharts

这里需要注意的一些重要点–

- 这些顶级公司的平均比率约为38.93倍。 很高

- Autodesk,Workday和ServiceNow是软件应用程序类别中的三个离群值,其P / CF倍数分别为55.20x,47.60x和102.65x。

实用工具

公用事业公司的一个关键特征是它们是资本密集型模型,具有稳定的现金流和资产负债表中的高负债水平。因此,我们可以将P / CF应用于价值公用事业公司。

下表为我们提供了按市值排序的顶级公用事业公司的价格对现金流量比率(TTM)

| S.没有 | 姓名 | 市值(百万美元) | P / CF(TTM) |

| 1 | 下一代能源 | 55,736 | 8.02倍 |

| 2 | 杜克能源 | 53,131 | 7.74倍 |

| 3 | 南方的 | 48,069 | 8.45倍 |

| 4 | 自治领资源 | 47,395 | 10.46倍 |

| 5 | 国家电网 | 45,950 | 6.47倍 |

| 6 | 埃克塞隆 | 45,333 | 4.88倍 |

| 7 | 埃纳公司 | 44,733 | 3.42倍 |

| 8 | 埃克塞隆 | 32,998 | 3.55倍 |

| 9 | 自治领资源 | 31,494 | 6.95倍 |

| 10 | PG&E | 30,896 | 7.50倍 |

| 平均价格/现金流量 | 6.74倍 |

来源:ycharts

- 这些顶级公用事业公司的平均价格与现金流比率约为6.74倍

局限性

该比率只有一个限制。它也有一个漏洞,就是这个–它没有考虑到资本支出。

如果您想知道此比率的严格度量,我们需要扩展到价格与现金流量比率(P / CF),然后我们需要计算自由现金流量并将其与每股价格进行比较。

自由现金流量是指扣除资本支出后可用于企业的现金流量。计算自由现金流量可能听起来很复杂。但这是交易

我们需要做的就是回到公司的损益表,然后选择净收入。然后,我们需要增加折旧和摊销,因为它们是非现金费用。接下来,我们将考虑营运资金的任何变化,因此,我们将获得经营现金流量。从营业现金流量中,如果我们扣除资本支出(新机器),那么我们将获得自由现金流量。

为了理解这一点,我们可以举一个例子并进行说明。

一家冰淇淋公司的经营现金流量为100,000美元。现在,随着对冰淇淋的需求增加,该公司已决定购买一台新冰箱。因此,他们购买了30,000美元的冰箱。那么,这家冰淇淋公司的自由现金流量将是多少?这将是=(100,000-30,000美元)= 70,000美元。有了70,000美元的自由现金流,这家冰淇淋公司现在将能够偿还其债务(如果有),并能够承担其他费用。

那么最后,什么是更严格,准确的比率?它是价格与自由现金流的比率。

价格至自由现金流=股价/每股自由现金流。

我们需要做的就是将自由现金流除以公司流通股。这将使您更准确地了解是否投资于一家公司。

归根结底

可以很容易地说,价格对现金流量的比率对投资者非常有用。它几乎可以准确地说明一项投资的价值。 P / CF很有用,因为现金流几乎没有或没有机会被操纵。

如果作为投资者,您想投资一个新项目或一个新的初创企业,请使用此比率作为衡量标准。您还可以使用市盈率。但是,无论如何,价格现金流量比率是一个更好的衡量标准。

有用的帖子

- 企业价值与销售比率

- EV至EBITDA

- 市净率 <