商誉减损(定义,示例)|如何测试?

什么是商誉减损?

商誉减损是从公司在确认与商誉相关的购置资产未达到其购置时的预期财务状况后,从公司在损益表中记录的收益中扣除的金额。

US GAAP要求进行商誉减损测试,其中资产负债表商誉应至少每年一次评估,以检查资产负债表的价值是否大于市场价值以及是否存在任何导致的减值。应在损益表中将其冲销为减值费用。

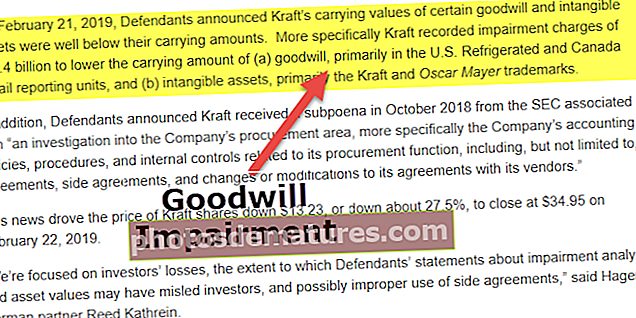

商誉减损在2002年成为头条新闻,因为公司通过采用新的会计准则(美国在线报告了540亿美元,麦当劳报告了99百万美元)来披露大规模的商誉冲销,以对1995年至2000年网络泡沫破灭时资产的错配进行分类。最近(2019年),卡夫对商誉的账面价值计入了154亿美元的减值费用。

商誉减损公式

商誉减损=记录的价值(收购时的价值)–当前的公平市场价值商誉减损测试的常用方法

商誉可能会受到诸如经济状况恶化,政府政策或监管规范变更,市场竞争等事件的影响。这些事件直接影响业务,因此会影响商誉。商誉减值测试是在任何此类事件对商誉产生影响的情况下进行的。

两种常用方法如下:

- #1 –收入法 –估计的未来现金流量折现为一个单一的现值。

- #2 –市场方法 –检查属于同一行业的公司的资产和负债。

商誉减损测试的步骤

商誉减值测试是一个多步骤的过程;它需要评估当前状况,确定减值并计算减值。下面进一步说明:

1.对现状的评估

需要评估所收购业务的当前状况,以了解是否需要进行减值测试。如上所述,诸如政府政策变更,管理变更或股价下跌之类的事件,可能的破产都将触发财务状况的恶化。公司需要在一个会计年度的上半年评估公司或报告单位的公允价值,以决定是否需要记录减值调整。

2.确认减值

报告单位的当前公平市场价值应与账面价值进行比较。报告单位的账面价值应包括商誉和任何未确认的无形资产。如果报告单位的当前公平市场价值大于账面价值,则不存在商誉减损,并且无需进行下一步。如果账面价值大于报告单位的当前公平市场价值,则需要计算减值。

3.减值的计算

通过将报告单位的当前公平市场价值与账面价值进行比较,如果账面价值较大,则这是需要计算的减值。最大减值将是账面价值,因为它不能超过该值。

商誉减损测试示例

例子1

一个简单的例子就是您购买老式自行车。您通过阅读互联网上有关品牌和型号的所有评论来购买它,并且由于其在大众中的流行,您深信以高于其实际价值的价格购买它。大约一年后,您会意识到维护自行车所涉及的成本远远超过您在燃油上所花费的成本。从那时起,您意识到自行车的性能未达到购买时设定的预期。

同样,要求公司每年对被收购公司的商誉进行减值测试。

例子2

XYZ Inc.以1500万美元收购ABC Inc.的资产;它的资产价值为1000万美元,在其资产负债表上记录了500万美元的商誉。一年后,XYZ Inc.评估并测试了其资产的减值,并得出结论认为ABC Inc.的收入已经显着下降。因此,ABC Inc.公司资产的现值从1000万美元下降至700万美元,从而导致资产减值300万美元。最终,商誉资产的价值从500万美元下降到200万美元。

让我们看看如何在损益表,资产负债表和现金流量表中记录减值影响。

资产负债表

商誉从500万美元减少到200万美元。

收入证明

记录的减值费用为300万美元,这反映了净收益减少了300万美元。

现金流量表

现金流量表中包括减少应纳税所得额的费用。减值费用是一种不可扣除的非现金费用,因此不会影响现金流量表。

注意事项

- 在进行减值测试之前,应对资产进行全面评估以识别公允市场价值。

- 如果评估发现减值,则减值费用应在损益表中全部冲销。

- 记录价值(历史价值)与当前公平市场价值之间的差额必须在损益表中记录为损失。减值不能记录为负值。

结论

- 商誉减损测试是公司每年为消除毫无价值的商誉而需要执行的一项工作。

- 它是由内部和外部因素触发的,例如管理层变动,股价下跌,法规变更等。