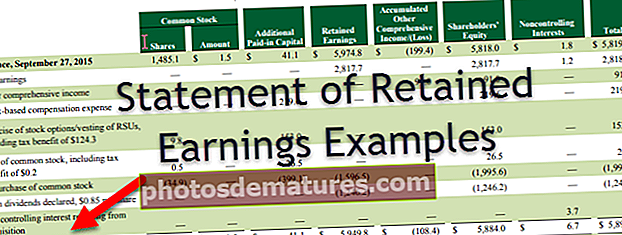

保留收益表示例(带有说明)

保留收益表的示例

留存收益表显示了留存收益在财务期间的变化。该财务报表提供了未分配利润的期初余额,期末余额以及对帐所需的其他信息。让我们看一些保留收益表的例子。在这些示例中,我们将尝试解决尽可能多的情况/变化,但是请注意,这些情况并不完全详尽,并且您可能会遇到与以下示例中给出的情况有所不同的情况。但是,您必须记住,留存收益表背后的核心推理和概念保持不变。

保留收益表中的前4个真实示例

以下是未分配利润报表的示例。

您可以在此处下载此保留收益表Excel模板示例–保留收益表Excel模板示例

范例1 – KMP Limited

KMP Limited报告称,截至20X8年12月31日,该年度的净收入为$ 84000。 20X8年1月1日的未分配利润为$ 47000。该公司在20X8年未支付任何股息。

因此,留存收益表将为–

计算:

20X8年12月31日的留存收益= 20X8年1月1日的留存收益+净收入–已付股息

= 47000 + 84000 – 0

= $ 131,000

例子#2 – ChocoZa

您在20X6年成立了一家名为ChocoZa的自制巧克力公司。以下是20X6-20X9年的净收入(净亏损)和已支付的股利。

四年的保留收益(累计赤字)的计算方法如下:

的保留收益 20X6年

- 20X6年:留存收益(累计赤字)=期初留存收益+净收入(净亏损)–股利

- = 0 – 90000 – 0

- = -90,000

在20X6年,我们的累计赤字为-90,000。 (请注意,未分配利润的负结果表示累计亏损)

的保留收益 20X7年

- 20X7年:留存收益(累计赤字)=期初留存收益+净收入(净亏损)–股利

- = -90000 – 40000 – 0

- = -13000

在20X7年,我们的累计赤字为-130,000

的保留收益 20X8年

- 20X8年:留存收益(累计赤字)=期初留存收益+净收入(净亏损)–股利

- = -130,000 + 135000 – 0

- = 5000

在20X8年,我们保留了$ 5000的收入

的保留收益 20X9年

- 20X9年:留存收益(累计赤字)=期初留存收益+净收入(净亏损)–股利

- = 5000 + 210000 – 30000

- = 185000

因此,我们在20X9年保留的收入为185,00美元

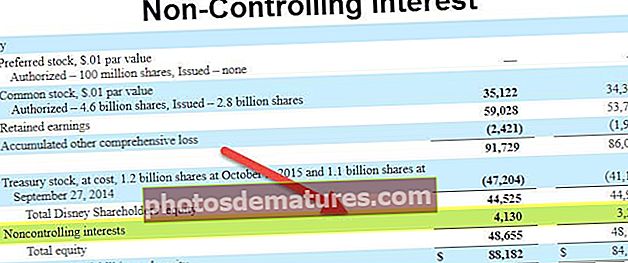

下表汇总了未分配利润和累计折旧:

例子#3 –迪私人有限公司

* 本示例讨论了公司支付固定费用的情况。 现金股利

截至20X8年12月31日,Dee Private Limited的净收入为260,000美元。此外,同年年初的保留收益为70,000美元。该公司已发行的普通股为10000股。该公司向其每股股票派发1美元的股息。

因此,留存收益可以计算为–

计算:

- 20X8年12月31日的保留收益=年初的保留收益+净收入–支付的现金股利

- = 260000 + 70000 – (10000 * $1)

- = 260000 + 70000 – 10000

- = 320000

例子#4 – Supreme Ltd

*此示例讨论了公司支付定金的情况 股票股利

Supreme Ltd在20X5年1月1日的未分配利润为$ 38000。该公司报告的全年净收入为164000美元。该公司希望获得良好的年度净收入,因此决定以每股14美元的价格在10000股普通股上支付10%的股票股息。

因此,留存收益可以计算为–

计算:

- 20X5年12月31日的保留收益= 20X5年1月1日的保留收益+净收益–已付股利

- = 38000 + 164000 – (0.10 * 10000 * 14)

- = 38000 + 164000 -14000

- = $ 188,000

结论

我们必须记住,留存收益有助于我们评估在向股东支付股息(现金/股票)后留给公司的净收益额。这种理解本身会使我们对保留收益表的解释和表述非常直观。