应计会计(定义)|应计制如何运作?

什么是应计会计基础?

权责发生制会计法是最被接受的会计原理,它指出,在完成销售时确认收入(与现金或信贷销售无关),费用与相应的收入匹配并确认(与支付的时间无关)。

会计应计项目 是公司已记录但尚未变现的费用或收入。简而言之,它们是在当前会计周期中已经估算的金融交易,并在将来进行支付。

使用此功能的主要原因是在任何给定阶段都能获得公正,准确的业务概况。假设您(一位投资者)想知道在任何给定时间点的业务状况。那你想知道什么?您可能想知道一家企业目前的状况,而不是一家企业不久会收到什么。如果公司使用权责发生制,那么作为投资者,您将毫无疑问–公司的时事是否最准确。

它准确地显示了业务中正在发生的事情,而不是业务将很快实现的结果。例如,如果一家公司已经赊销了产品,那么即使该公司尚未收到这笔钱,它也会显示与销售额相同的信息。

另一个要点是,它适用于中型到大型企业,并且在任何一年中都获得可观的现金流量。

应计会计如何运作?

让我们来看一些实际的权责发生制会计示例。

Example#1 –应付帐款

Difference Ltd.的应付工资为$ 40,000。根据会计的权责发生制,我们将如何对待它?

此交易的影响将是二维的。这意味着需要在两个位置记录此事务。

首先,它将在损益表中记录为薪金支出。然后,将其视为流动负债,并将其记录在公司的资产负债表上。

现在让我们看一个实际的例子。以下是高露洁当前负债的快照。我们注意到,高露洁报告的应付账款在2016年为11.24亿美元,在2015年为11.1亿美元。应付账款主要包括应付工资。

来源:高露洁SEC文件

Example#2 –预付费用

类似有限公司的预付工资为100,000美元。根据会计的权责发生制,我们将如何对待它?

此事务与前面的示例相反。

我们将在两个地方记录交易。

首先,我们将其记录为利润表中的工资支出。我们还将在资产负债表的当前资产下记录预付工资。

以下是Facebook资产负债表的快照。我们注意到,Facebook在2016年和2015年的预付款项分别为9.59亿美元和6.59亿美元。

资料来源:Facebook SEC文件

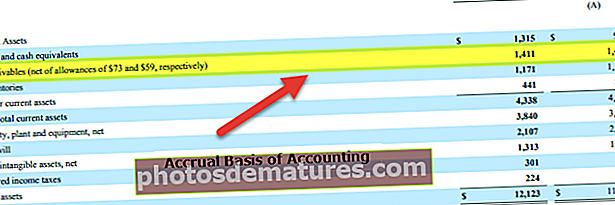

Example#3 –应收帐款

Equal Ltd.的总销售额为$ 10,00,000。在总销售额中,有60%是现金。我们将如何在权责发生制下处理该交易?

在这里,40%的销售额是信贷销售额。但是,信贷销售也将被视为销售,并且通过将现金和信贷销售都包括在内,然后扣除所售商品的成本和运营费用来产生利润。

如果是现金会计,我们将不会记录信贷销售。

以下是高露洁资产负债表中的一个示例。我们注意到,高露洁报告的应收账款为14.11亿美元,而2016年和2015年分别为14.27亿美元。

来源:高露洁SEC文件

例子#4

考虑一家向零售商店销售产品的快速消费品公司。这些产品是制成品,可以出售给消费者,价值25,000美元。现在,零售商不预先支付这笔款项,而是承诺在下个季度支付这笔款项。让我们考虑下表,该表总结了事件的顺序。

因此,即使在4月1日收到了2月1日交付的货物的款项,这些应计费用也将记录为2月1日本身的应收账款。另一方面,在基于现金的会计中,仅当收到实际付款时才对此类收入进行会计处理或记录。

范例#5

让我们考虑一个实际的例子。请参阅以下截图,描绘了Amazon.com的财务状况。

在这里,您可以看到在应收帐款部分中,该公司记录了一些数字。公司期望从客户那里获得的有关服务或所交付货物的付款。但是由于尚未收到这笔付款,因此存在不确定性,因此存在信用风险,这就是为什么该公司还记录了坏账或可疑账目。这是一种良好的会计惯例,有助于消除应计制收入的歧义。

好处

- 这是一种整体方法: 与现金会计不同,应计会计是一种综合的会计系统。您会同意一家公司不仅仅涉及现金。应该考虑许多方面。在权责发生制下,我们可以记录业务的所有财务交易(现金和其他),还可以创建诸如损益表,资产负债表之类的财务报表,以更全面地了解公司的整体经营状况。

- 几乎没有差异/错误: 由于金融交易会在发生时立即记录下来,因此几乎没有出现差异或不准确的机会。而且由于所有内容始终记录在案,因此,如果要进行审核,则可以轻松获得该信息。

- 准确度较高: 与现金会计不同,应计会计遵循双重输入系统。这意味着一个帐户被借记而另一帐户被记入贷方。结果,我们可以看到一个帐户减少了,另一个帐户增加了。它提高了会计的准确性级别,随后,在审核过程中,事情变得更容易了。

- 公司法承认: 这是《公司法》所认可的,这就是为什么许多公司都遵循这一法则的原因。

缺点

- 相当复杂: 现金会计易于记录且易于维护。但是,权责发生制会计记录起来很复杂,因为每次发生金融交易时,帐簿中都应有一个条目。维护整个会计系统也不是一件容易的事。

- 整体但难以维护: 企业有不同的方面。而且,如果一家公司规模庞大,那么在这一天中就需要记录成千上万笔财务交易。对于会计师而言,每天都要日复一日地维护所有这些工作并非易事。