信用评级流程|完整的初学者指南

信用评级流程

信用评级流程 信用评级机构(最好是第三方)对债券,股票,证券或公司的详细信息进行分析并对其进行评级的过程,以便其他所有人都可以将这些评级用作投资。

换句话说,这是对借款人偿还其债务的能力的评估,可以通过考虑各种因素来评估个人,组织等的信誉,这些因素代表了借款人适时的意愿和能力。履行他/她的财务承诺。

解释

任何公司通过两种方式为其业务提供资金– 股本或债务。 资本结构中的股本部分可以大致来自以下三个方面:发起人投资业务,公司多年来的内部现金流量累计到股本,或者IPO(首次公开募股)/ FPO(按照公开募股)一家公司利用不同的金融市场。

在这三者中,只有股权来源的最后一步,即IPO / FPO,才需要大型银行和经纪行的关注,它们抓住了公司的股权估值并推动了这一过程。另一方面,任何形式的债务发行都需要信用评级过程的验证。当然,债务要比股票便宜,公司要经常发行并不断发行债务(并最终偿还),这意味着公司的信用评级过程在其举债能力中起着重要作用。

为什么公司选择信用评级?

让我们假设总部位于以色列的世界领先的非专利药制药公司Teva Pharmaceuticals Industries Ltd(或“ Teva”)计划在美国设立制造部门,以向美国市场生产其药物。为了为这笔资本支出提供资金,假设Teva计划在美国市场发行债券或从摩根士丹利(Morgan Stanley)发行银行贷款。当然,债权人希望评估Teva偿还债务的能力(也称为公司的信誉)。在这种情况下,梯瓦(Teva)可能会要求信用评级机构(例如穆迪)为他们分配信用评级,以使他们能够举债。另一方面,与由外部信用评级机构评级的公司相比,未评级的公司(担心债权人的未知数)将面临债务增加的问题。公司的信用等级可帮助债权人参考债权人将承担的信用风险金额,为公司的债务工具定价。

以下是穆迪授予Teva评级的样本之一

资料来源:穆迪

信用评级的意义

现在让我们了解信用评级的含义。

信用等级决定了公司在规定时间内偿还财务债务的可能性。评级可以分配给特定的公司,也可以是特定于发行的。

下图说明了全球信用评级机构–标准普尔(S&P),穆迪(Moody's)和惠誉(Fitch)的信用评级规模。值得一提的是,印度评级机构ICRA,Crisil和印度评级与研究分别是穆迪,标准普尔和惠誉的印度子公司。长期评级通常分配给公司,而短期评级则主要针对特定的贷款或债务工具。

- 上表中最高的评级表示财务上最强的公司。

- 的长期收视率 如果是穆迪,则从Aaa到Baa3 标准普尔(S&P)和惠誉(Fitch)同样具有投资级别,而Baa3以下的公司属于非投资级别类别(违约可能性更高)。

- 投资级公司的典型特征是杠杆水平(债务/ EBITDA)和资本水平(债务/总资本)低,流动性强(即履行其财务义务的能力),业务概况(在各自市场中处于领先地位) ),强大的现金流量产生和低周期性。

- 当然,鉴于放贷投资级公司所涉及的风险较低,与非投资级公司相比,此类公司的债务成本将较低。

- 同样,评级为Ba3的公司的债务成本比评级为Baa3的公司更高。毫无疑问的是,公司旨在达到投资级评级以降低其能够从银行筹集贷款或从金融市场筹集债券的定价。

信用评级流程:Teva的示例

回到Teva,他与穆迪(Moody's)评估了其信用等级。收到此请求后,穆迪(Moody's)为Teva分配了信用评级(通常需要几个星期的时间)。让我们考虑一下穆迪为Teva分配信用等级时需要考虑的一些因素。

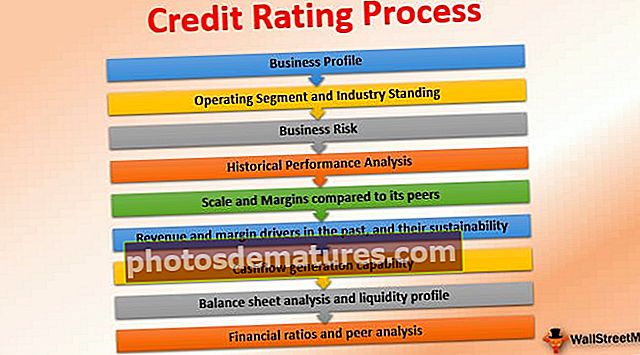

穆迪(Moody)的行业专家分析师将执行信用评级程序,该评级程序主要根据以下因素对Teva进行详细分析:

- 业务简介

- 经营分部及行业地位

- 商业风险

- 历史绩效分析

- 与同行相比的规模和利润率:

- 过去的收入和利润驱动因素及其可持续性:

- 现金流量产生能力:

- 资产负债表分析和流动性概况:

- 财务比率和同行分析:

#1 –业务简介

分析师要做的第一件事是了解Teva的业务概况,竞争,核心产品,员工人数,设施,客户等。

#2 –经营部门和行业地位

- Teva的业务分为以下两个主要部分:1) 仿制药 (即专利已过期的仿冒产品,以及2)仿制药的适度产品线 原始药物 (具有实时专利)。

- 穆迪将分析其每个经营部门以及各自的市场地位。 Teva具有强大的仿制药产品渠道,其大部分收入来自美国和欧洲,并且在这些发达市场中处于领先地位,这些市场已经在鼓励仿制药的增长。

- 美国的《奥巴马医改法案》增加了美国公民的保险覆盖范围,它确实希望着重于降低其医疗保健成本,而欧洲市场也将旨在通过增加泛型的用法。

- 因此,我们认为,总体而言,穆迪将Teva的非专利药细分视为非常有利的。

- 另一方面,品牌细分市场会受到仿制药的竞争(在药品专利到期后)。实际上,占其收入约20%的Teva硬化症(一种与组织变硬有关的疾病)治疗药物正面临着同样的风险!

- Copaxone的一种药物版本已经过期,这意味着可以在市场上投放相同品牌的便宜仿制药,从而严重影响Copaxone的市场地位。

#3 –商业风险

- 穆迪(Moody's)将研究其每个产品细分,并查看Teva计划推出的未来产品组合的种类(以研发费用的类型为特征),以弥补品牌产品组合中到期药品的销售损失。

- 此外,穆迪(Moody)的制药行业专家还将分析所有特定于行业的因素,例如涉及Teva的诉讼及其在可能的财务影响方面的重要性,以及在美国FDA对其设施进行检查方面的监管风险(需要注意的是,美国FDA要求在美国销售产品的制药公司要求最高质量的生产规范。

- 此外,与特定产品(其中一种产品的困难可能会对公司的财务产生影响),特定供应商(其中供应问题可能影响其销售)以及特定地理环境(可能引起地缘政治问题)相关的集中风险根据公司和特定行业分别进行分析。

#4 –历史财务表现

在这种情况下,分析师将着手分析公司的历史业绩。计算保证金,现金周期,收入增长率,资产负债表强度等。

#5 –与同行相比,规模和利润率:

- 梯瓦公司是全球最大的仿制药公司,也是全球15大制药公司之一。 Teva在截至2015年12月31日或“ FY15”的财政年度创造了约200亿美元的年收入,表明该公司规模经济高。

- Teva的EBITDA利润率(2015年约为24%,EBITDA为47亿美元)是世界上最高的。讨论的另一主题是,不同的评级机构可能会根据其是否包括诉讼费用(对于制药公司而言,可以认为是自然经营)或重组费用(在中国实际上可能会持续进行)得出不同的EBITDA计算。性质,将其排除在EBITDA中可能没有任何意义)。

- 无论如何,回到Teva,该公司领先的利润率和规模确实可以帮助穆迪(Moody’s)获得巨大的布朗尼分。

#6 –过去的收入和利润驱动因素及其可持续性:

- 如前所述,Copaxone的专利到期将极大地推动公司未来几年的收入和利润下降,穆迪需要分析公司的未来产品线将如何弥补损失。

- 但是,我们注意到,穆迪仍然可以从其在仿制药领域的领先地位中获得安慰。

#7 –现金流量产生能力:

- 公司的现金流量产生及其稳定性是需要考虑的重要参数。

- Teva的现金流量必须足以偿还其债务(即本金和利息),资本支出和股息。

- 我们注意到,信用评级机构不太喜欢像股东这样的对股东有利的政策,例如高股息支付比率(即股息/净收入),因为债权人宁愿将自由现金流用于偿还债务,而不是股息/股份回购

#8 –资产负债表分析和流动性概况:

- 穆迪希望看到Teva拥有可分配现金的数量,该现金可用于满足其营运资金需求(与新产品上市前的产品库存和药房应收款有关)。

- 此外,穆迪还将分析Teva的债务结构及其到期情况。

- 短期内到期的债务需要更多的谨慎,因为债务摊销付款实际上可能影响其开展日常业务的能力,并可能损害其扩张计划。

- 截至2015财年,Teva的债务总额约为100亿美元,这听起来可能是巨大的。但是,在EBITDA为47亿美元的情况下,总杠杆比率(债务总额/ EBITDA)为2.1倍,而净杠杆比率(债务债务现金/ EBITDA)低至0.7倍,表明相对强劲财务状况。

#9 –财务比率和同行分析:

- 比率分析是比较同一行业内公司的一种基本而有效的方法。

- 评级机构通常会将规模相似的制药公司与可比的业务概况与预期评级的公司进行比较。

- 因此,穆迪可以将Teva的利润率,杠杆率,偿债覆盖率,利息覆盖率(EBITDA /利息支出)和负债比率(债务/(债务+权益))与其竞争对手(也可以由他们评估)进行比较。得出Teva财务状况的实力估算。

梯瓦信用评级

穆迪将评估信用评级过程,其概况以及随后对Teva的评级(相对于上述分配给不同参数(财务和业务)的不同权重)。当然,如果有需要,穆迪还可以访问Teva的制造工厂并与管理层会面以进行尽职调查(以评估Teva的实际商业潜力)。对于特定问题的评级,穆迪还将分析公司为特定工具提供的抵押品的质量。

我们注意到,穆迪对Teva的固有形象的评价是 截至2015年4月为A3.

但是,我们注意到 穆迪(Moody)在2015年7月将Teva的评级下调了一个等级,至Baa1,在2016年7月又将其评级下调至Baa2.

让我们看看是什么促使穆迪在一年内将Teva的评级下调了两个等级。

- 这 第一次降级 基于Teva在2015年7月宣布以400亿美元收购Allergan的仿制药业务。

- 尽管此次收购的一部分将由股权融资,但此次收购需要Teva在其资产负债表上筹集大量债务,导致备考杠杆率为4.3倍(即包括EBITDA和被收购方的债务)。实体)。

- 因此,由于负债率显着提高,财务和整合风险增加导致一级信用评级下调,但同时考虑到公司通过收购扩大了规模。

- 这 第二次降级 收购的完成和较高的4.7倍的备考杠杆比率以及专利带来的销售侵蚀推动了Copaxone的到期。

评级机构与公司之间的利益冲突

您可能想知道,评级机构与为评级付费的公司之间是否存在利益冲突。

考虑到Teva实际上是穆迪(Moody’s)的收入来源,因此看起来似乎是这样。毕竟,评级机构实际上仅从他们如此密切和严格地评估的公司中赚钱!

但是,对于评级机构而言,其信誉至关重要。

如果在收购Allergan的仿制药业务后,穆迪不会基于债务的大幅增加而将Teva降级,那么它将失去债权人的信任,也不会对穆迪未来的观点进行评估。

公司订阅了信用评级机构后,就需要根据公司的新发展情况(例如上述案例中与Teva宣布收购的情况)定期监视公司的评级,以及与行业相关的任何更新(在Teva的情况下为药房),法规变更和同行。

结论

总之,债权人严重依赖信用评级机构以特定的价格提供风险回报率的贷款。因此,评级机构需要确保意见公正,对未来可能的发展采取鹰眼的方法,以及要评估的公司的公正信用评级。在公司贷款的各种情况下,银行自己进行信用分析,因为它们可能不想依靠外部信贷机构,而是对公司的信用形成自己的看法。但是,从最近在印度发现的不良资产增加(不良资产)的案例可以看出,银行在向公司贷款时必须更加谨慎。