资产负债表外融资(定义)| OBS项目清单

什么是资产负债表外融资?

表外融资是公司的惯例,将某些负债(在某些情况下不包括在资产负债表中)排除在外,以使诸如债务权益比率之类的比率保持较低水平,从而以较低的利率减轻融资负担,并且避免违反贷方与借款人之间的约定。

这是一种负债,没有直接记录在公司的资产负债表上。资产负债表外项目具有足够的重要性,因为即使未将其记录在资产负债表财务中,它们仍然是公司的负债,应包括在公司财务状况的整体分析中。

它是如何工作的?

假设ABC制造商有限公司正在进行一项扩张计划,并希望购买机器以在另一个州建立第二个工厂。但是,它没有相同的筹资安排,因为其资产负债表已经筹集了大量资金。在这种情况下,它有两个选择。它可以与其他投资者或公司成立合资企业,以建立新的部门并以新实体的名义获得新的融资。另一方面,它也可以与设备制造商签订长期租赁协议来租赁机械,在这种情况下,它不必担心获得新的融资。以上两种情况都是表外融资的示例。

资产负债表外项目的目的是什么?

- 将偿债能力比率(例如债务与权益比率)维持在一定水平以下,并获得公司否则无法获得的资金。

- 更好的偿付能力比率可确保维持良好的信用评级,这可以使公司获得较便宜的融资。

- 这使得资产负债表的融资显得更加精简,表面看来可能会吸引投资者。

主要特点

- 这会导致现有资产减少或将要从资产负债表中创建的资产排除在外。

- 公司的资本结构有所变化。

- 资产和负债都被低估了,它给资产负债表财务带来了更简洁的印象。

- 它涉及使用创造性的会计和金融工具来实现表外融资。

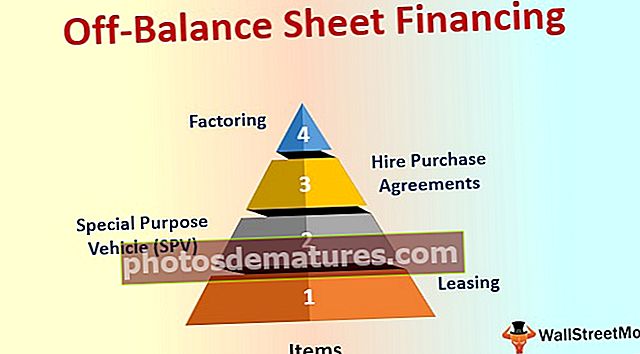

资产负债表外融资项目清单

以下是表外项目的一些常用工具。

#1 –租赁

它是表外融资的最古老形式。租赁资产可使公司避免从其负债中显示资产融资,而租赁或租金在损益表中直接列为支出。

- 对于承租人来说,它是融资的来源,因为出租人承担资产的融资。

- 购置需要大量资本支出的资产的常规方法;

- 随着时间的推移,它使升级技术变得更加容易。

- 只有经营租赁才有资格作为表外融资,并且根据最新的印度会计准则,金融租赁必须在资产负债表中资本化。

#2 –专用车(SPV)

专用工具或子公司是建立资产负债表融资风险的常规方法之一。它被安然公司(Enron)使用,该公司以备受瞩目的表外融资风险争议之一而闻名。

- 母公司创建SPV来进行一系列新活动,但希望将自己与新活动中的风险和负债隔离开来。

- 母公司无需在其资产负债表上显示SPV的资产和负债。

- SPV充当独立实体,并获得了新业务的信用额度。

- 如果母公司完全拥有SPV,则根据大多数国家/地区的会计标准,它需要将SPV资产负债表合并为自己的资产负债表,这违背了创建表外财务的目的。因此,通常公司会通过与其他实体的新合资企业来创建SPV。

#3 –租购协议

如果一家公司无力负担直接购买资产或为其获得融资的权利,则可以与金融机构签订一定期限的租购协议。金融家将为公司购买资产,该资产将每月支付固定金额,直到合同中的所有条款都得到满足为止。租户可以选择在租购协议结束时拥有资产。

- 在正常会计中,资产反映在购买者的资产负债表中,而租用者在租购协议期间无需在资产负债表中显示资产。

#4 –保理

这是银行和其他金融机构向其现有客户提供的一种信贷服务。根据保理,融资是通过将应收账款出售给银行来获得的。银行在从提供服务的应收帐款中扣除一部分后,立即向公司提供现金。

- 有时也被称为加速现金流。

- 由于保理业务,公司没有直接责任,但是有一些资产出售。

对投资者的意义

根据几乎所有主要国家/地区的会计准则,必须全面披露该特定年份公司的所有表外融资项目。投资者应注意这些披露,以充分了解与此类交易有关的风险。