审核程序(定义,类型)|审核程序示例

什么是审核程序?

审计程序是审计人员执行的步骤,以获取有关公司所提供财务质量的所有信息,从而使他们能够对财务报表形成意见,以反映它们是否真实,公正地反映了组织的财务状况。在确定审计目标,范围,方法和所涉及的风险之后,在审计的计划阶段对其进行识别和应用。

审核程序方法

在初步评估过程中,要求审计师确定并确定所涉及的风险数量,并据此制定审计计划。审核计划应定义这些步骤,审核员将应用这些步骤来获取审核证据。

它们可以分为两种类型:

#1 –实质审核程序

实质性程序是指审计员执行的过程,步骤,测试,它们产生关于资产/负债,账簿或财务报表的准确性,完整性,存在性,披露,权利或估值的确凿证据。对于将要结束的任何程序,审计师应收集足够的审计证据,以便另一名合格的审计师在对相同文件应用相同程序时,得出相同的结论。它可以看作是完整的检查。审核员认为审核区域存在高风险时,通常会使用此程序。

#2 –分析审核程序

分析程序可以定义为通过分析财务数据和非财务数据之间可能存在的关系来对财务信息进行测试/研究/评估。用简单的语言,由审计师根据研究/知识/上一年的数据进行的某些检查/测试,以检查财务报表并形成意见。根据审核区域,分析审核程序可能有所不同。例如,审计师可能会比较同一实体关于两个不同财务年度的两组财务报表,或者有时可能会比较两个独立实体的财务数据以获取审计证据。

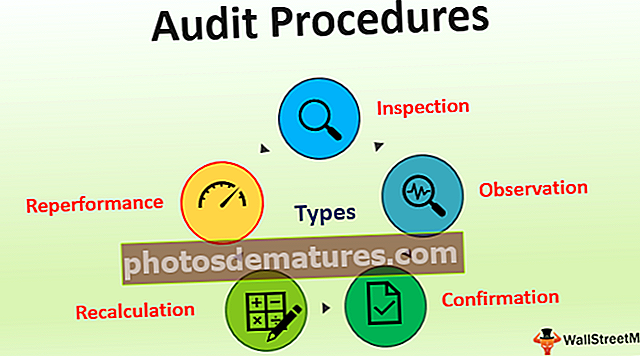

审核程序的类型

- 检查 - 检查是最常用的方法。在这种情况下,审计师将对照书面步骤,程序检查每笔交易/单据,以确保准确性。

- 观察– 在这种审核技术下,审核员通常会尝试检查其他在执行/执行特定过程的人员。例如,审核员可以观察针对购买的商品处理GRN时遵循的步骤。

- 确认 - 此类型适用于确保受审核方组织内部来源或外部来源财务报表的正确性。

- 重新计算– 在这种审核方法下,审核员通常会交叉客户提供的支票信息。通常用于检查数学准确性的情况。

- 重演- 使用此程序,审核员可以重新执行整个过程,由客户执行以找出差距,审核发现等。

审计程序的实际例子

- 审计师可以通过准备债务人的账龄明细表等来评估未清的客户余额。审计师可以在两个不同的审计期间进行比较,并据此得出结论。就像信贷政策没有变化,销售没有重大变化,债务人余额应该几乎相同等等。

- 比率分析:审计员可以使用此方法,因为在检查营运资金时,审计员可以比较不同报告期的当前比率。除非组织修改其与任何营运资金项目有关的政策,否则流动资产/流动负债的这种比较应该几乎相同。

- 审计师可以检查并比较不同会计期间的员工福利费用帐户。此金额应相同,或根据促销/增量政策而增加。如果审计师发现除政策或员工离职以外的其他原因,则有可能通过薪资系统将欺诈性付款处理为假员工。

- 根据数量和费率交叉核对所有费用,并与实际数字相符。例如,假设5KG的土豆(价格为25美元/千克)产生1 KG的土豆片。审核员应检查生产1千克薯片的实际支出应在25美元左右。

- 检查任何费用的趋势线。该量应根据生产情况而变化。如果不匹配,则管理层可能无法及时正确地确认费用。

好处

一些优点如下:

- 它可以帮助审计师获得结论性和实质性的审计证据,以对财务报表形成意见。

- 定义明确的程序定义了时间和精力的量,需要使用这些量来查找审计证据。

- 预先建立的程序可帮助审核员遵循一套确定的步骤,以发现审核证据。

- 他们还帮助审核员计划需要重点关注的领域,并确定需要正确应用的审核程序的类型。

局限性

尽管审计师采用了多种审计程序,但他/她无法得出结论,即所编制的财务报表是否代表真实正确的观点。审核员表达的意见始终受审核的固有限制,其描述如下:

- 人为错误: 尽管进行了彻底的检查,但由于人为错误和遗漏,仍有可能表达出不充分的意见。因为在任何机器后面总会有人在场。

- 会计中没有明确的说明: 审核标准确实规定了执行审核时应遵循的一系列步骤,但是仍然存在一些不确定的情况。在这些情况下需要推定治疗。

- 存在管理欺诈: 在高层管理人员或合谋的员工中可能会存在欺诈的可能性。由于审计师根据被审计方共享的数据形成意见,因此被审计方可能无法发现此类欺诈行为。

- 判决: 在准备财务报表时,有些情况下管理层需要做出可能彼此不同的判断。随着判断的改变,审计师可能无法描述该业务的确切位置。

重要事项

随着业务环境,业务模型的变化,审核员需要确保预定义的审核程序发生变化。由于环境的变化,这些程序也变得过时了。例如,随着自动化程度的提高,审计师需要实施审计程序,同时牢记所涉及的计算机化环境。没有系统审核的审核可能不完整,并可能导致形成错误的审核意见。结论

审计程序是审计师采用的一系列步骤/过程/方法,用于获取足够的审计证据以对财务报表形成意见,无论这些审计程序是否反映了组织财务状况的真实公正的看法。它主要分为两种类型:实体程序和分析程序。根据风险评估,审核员将应用审核程序。这些帮助审核员计划审核并相应地花费时间来获取审核证据。审计意见仍然受到审计固有的限制。