DSCR(定义)|什么是偿债覆盖率?

什么是债务偿还率(DSCR)?

债务偿还覆盖率(DSCR)是净营业收入与总债务偿还之间的比率,有助于确定公司是否有能力用其产生的净收入来偿还其债务。这是商业房地产贷款期间使用的重要指标,可帮助分析师计算可贷给公司的金额。

它可以用数学方式表示如下:

DSCR =净营业收入/总债务偿还

通过该比率可以了解公司是否能够用其产生的净营业收入来偿还与债务有关的债务。 如果这个比率小于1, 这意味着公司产生的净营业收入不足以支付公司所有与债务有关的债务。 另一方面,如果该比率对于公司而言大于一个, 这意味着该公司正在产生足够的营业收入来偿还所有与债务相关的债务。

计算净营业收入

债务偿还覆盖率是两个值的比率: 净营业收入和总债务还本付息。

营业收入定义为息税前利润(EBIT)。但是,为此目的,将净营业收入作为未计利息,税项,折旧和摊销前的收益(EBITDA)。因此,计算净营业收入的公式如下:

净营业收入=净收入+利息+非现金费用+税金

在计算净营业收入时,税额会加回到净收入中,因为利息支付要先于公司的纳税人(甚至在损益表上)。因此,支付利息之前的现金将先用于支付利息,然后仅用于支付税款。

折旧和摊销是非现金费用。因此,它们并不意味着有任何现金流出,这意味着公司仍有大量现金可以用来偿还债务。这就是为什么在计算净营业收入时将全部金额加回到净收入中的原因。

计算总债务

现在,计算起来更复杂的是债务偿还率比率的分母,即总债务偿还率。在计算该期限的价值时,您必须考虑将要偿还的债务的有趣部分和主要部分。

总债务偿还=利息+本金偿还+租赁款项

请注意,除了本金之外,还可能还有其他义务,例如租赁付款和长期债务的当前部分。

现在让我们在DSCR计算上举一个非常基本的例子。

DSCR比率示例

例子1

假设一家名为ABC Ltd.的公司在考虑的特定时期内具有以下财务数据:

- 净收入= 4.9亿美元,

- 利息费用= 5000万美元,

- 非现金支出= 4000万美元,

- 税率= 30%

- 本金还款= 2000万美元。

- 租赁还款= 500万美元

计算DSCR?

让我们首先计算净营业收入。

净营业收入=净收入+利息+非现金费用+税金

税费= 4.9亿美元x(30%/ 70%)= 2.1亿美元。

净营业收入= 4.9亿美元+ 5000万美元+ 4000万美元+ 2.1亿美元= 7.9亿美元

总债务偿还=利息+本金+租赁付款

总债务偿还= 50 + 20美元+ 5美元= 7500万美元

DSCR =净营业收入/总债务偿还= 7.9亿美元/ 7500万美元= 10.53倍

此DSCR比率大于1。因此,ABC公司拥有在考虑期间内偿还其所有债务义务所需现金的10.53倍。

既然您已经熟悉基本的DSCR计算,现在让我们对上面的公式进行一些调整,以正确地计算DSCR。

例子2

让我们再次以上述示例为例,让我对其进行一些修改。

- 净收入= 4.9亿美元,

- 利息费用= 5000万美元,

- 非现金支出= 4000万美元,

- 税率= 30%

- 本金还款= 2亿美元。

- 租赁付款= 500万美元

计算DSCR?

这个范例与我们之前考虑的范例之间有何不同?

在此示例中,我们注意到本金偿还额为2亿美元,租赁付款额500万美元= 2.05亿美元。

这里要注意的重要一点是,本金偿还和租赁付款的总和(200美元+ 5美元= 205美元)超过了4000万美元的非现金费用。

现在暂停片刻。 思考!我的意思是,真的要思考!

在第一个示例中,4000万美元的非现金支出足以支付债务,其中包括2000万美元的本金偿还和500万美元的租赁付款。但是第二个例子中没有。

非现金费用仅涵盖所需的205美元中的4000万美元。

公司将如何支付剩余的205美元-40美元= 1.65亿美元? 1.65亿美元将来自何处?

该公司应在其资产负债表中拥有1.65亿美元的现金以确保支付此类款项。显然,公司需要 获得税后现金1.65亿美元。

关键词–税后现金1.65亿美元。

现在,再次查看DSCR公式,

DSCR公式=净营业收入/总债务偿还

分子,即净营业收入是“税前号码”。

为了使公式完全正确,我们需要将分母也设置为税前水平。

重要的是要意识到,与利息本金和租赁的余额部分不同,偿还后的500万美元是从公司资产负债表上扣除税款后的现金中支付的。

为了计算税前数字,我们需要将1.65亿美元的余额除以(1-税率)。

在示例2中,所需的余额为1.65亿美元,

税前需求= 165美元/(1-.3)= 23571万。

有了上述税前要求,我们现在可以正确计算DSCR。

净营业收入=净收入+利息+非现金费用+税金

税费= 4.9亿美元x(30%/ 70%)= 2.1亿美元。

净营业收入= 4.9亿美元+ 5000万美元+ 4000万美元+ 2.1亿美元= 7.9亿美元

请注意,现在总债务偿还公式。

总债务偿还= $ 50 + $ 235.71(以上计算)

总还本付息= 285.71

这种重新计算总债务服务的方法称为“税前拨备方法。”

DSCR公式=净营业收入/总债务偿还

= $ 790 / $ 285.71 = 2.76倍。

仅考虑总债务服务就没有意义,因为税收是每个公司都必须面对的现实。因此,通过考虑上述税收减免计算得出的金额更适合代表公司需要使用其产生的EBITDA偿还的总债务服务。

DSCR比率,用于分析债务状况

- DSCR比率的值可以衡量公司的财务状况,因为它可以评估公司偿还现有债务的能力。因此,如果我们对一家公司及其竞争对手具有这些价值,则可以对这些公司进行比较分析。

- 同样,债权人使用该比率来评估是否向公司提供额外的融资。

- 由于DSCR包括未偿债务的利息和本金,因此与其他与债务相关的比率(如利息覆盖率)相比,DSCR可以更好地了解公司的偿债能力。

- 但是,必须记住,当使用此比率比较一组公司时,这些公司必须相似或至少属于相同或相似的行业或部门。

- 这是因为在正常业务中需要大量资本支出的行业通常其DSCR比率低于1.0或100%。

- 属于此类行业的公司几乎永远无法在将更多债务添加到资产负债表之前付清所有当前的债务负债。

- 因此,他们通常会尝试延长债务的到期日,并且很少产生足够的净营业收入,无法偿还特定时期内的所有利息和本金。

- 例如,采矿公司和油气勘探,生产和服务公司的DSCR值通常小于1.0。

- 从投资者的角度来看,还有一个重要的观点是,公司不应具有不必要的高DSCR或债务偿还覆盖率。

- 它应保持与DSCR行业标准或债权人要求的水平接近。这是因为与所需资产相比,其价值非常高,这意味着该公司没有将现金用于任何良好用途。

- 这使投资者对公司的未来前景产生怀疑,他们可能不想将其资金投入到这种股票上。

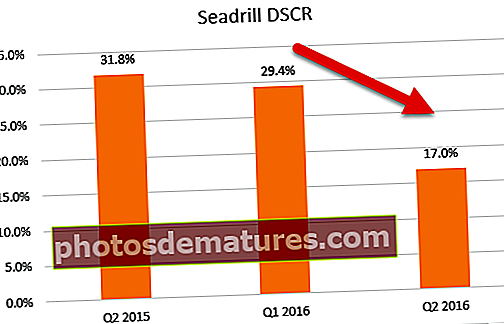

计算Seadrill Ltd的债务偿还覆盖率

以海上钻井服务提供商Seadrill Ltd的债务状况为例。由于不断堆积的债务和持续低迷的油价导致利润率下降,今年该公司面临着巨大的问题。该公司在下表中提到的三个季度报告了以下财务数字:

上表显示了公司2015年第二季度,2015年第一季度和2016年第二季度的财务数字。折旧和摊销包括非现金支出,而长期债务的当前部分包括税后债务。可以将“总债务偿还”计算为利息费用和长期债务的当前部分之和。但这不是我们在计算适当的DSCR比率时需要计算的内容。

用作比率分母的条件是“最低债务偿还要求”,即,履行所有债务义务所需的最低税前金额(税前加上税后)。

现在,由于税后债务大于非现金费用,因此用于计算所需最低还本付息的公式是上表“ e”项中“ Description”列中所写的公式。所使用的公式为[c + a +(d-a)/(1-t)]。

一旦计算出该值,就可以通过将EBITDA除以该最低债务偿还要求值来计算债务偿还率。 DSCR的值远远小于1.0。考虑到Seadrill从事的行业类型,这是可以预期的。

一旦计算出该值,就可以通过将EBITDA除以该最低债务偿还要求值来计算债务偿还率。 DSCR的值远远小于1.0。考虑到Seadrill从事的行业类型,这是可以预期的。

但是,从2015年第二季度到2016年第二季度,公司的DSCR急剧下降(31.8%至17.0%)。实际上,与上一季度相比,下降幅度更大(29.4%至17.0%)。两个连续的季度(2016年第一季度至2016年第二季度)。这些天DSCR的急剧下降给Seadrill带来了非常艰难的时光。

银行如何使用DSCR放贷?

- 如上述Seadrill Ltd的示例所述,每当银行必须分析是否将资金借给此类公司时,它都不会要求DSCR为1.0或更高。

- 宁愿查看行业标准的比率,然后决定公司的情况。除此之外,该银行还将研究公司债务偿还能力的历史趋势以及未来的方面。

- 在那之后,如果它发现未来方面有足够的希望,它可以同意向该公司提供更多的贷款。

- 另外,延长贷款期限或到期日也可以改善DSCR,因为这样做可以减少分母,即在特定时期内需要偿还的债务!

- 另一方面,如果银行发现该公司没有还本付息的历史,或者甚至该公司还不很清偿债务,则将需要更高的还本付息比率值。这是因为向经验丰富或经验不足的公司提供贷款的风险更大。

结论

我们在本文中注意到,债务偿还率是银行,金融机构和贷方跟踪的最重要比率之一。通过该比率可以了解公司是否能够用其产生的净营业收入来偿还与债务有关的债务。如果DSCR比率小于1.0倍,则会对公司的偿债能力产生怀疑。另外,请注意使用税前拨备方法正确使用DSCR公式。

如果税后义务的金额小于非现金费用 然后,我们不需要对总债务服务进行任何调整(示例1)。

总债务偿还=利息+本金偿还+租赁款项

但是,如果税后义务超过了非现金费用,则非现金费用只能部分弥补,公司需要在税前节省足够的现金,以便在扣除税款后覆盖其余部分。 (示例2)。

总债务偿还=利息+非现金费用+(本金还款+租赁还款–非现金费用)/(1-税率)。

因此,无论是哪种情况,在上述两种情况中,根据上述公式计算出的金额都将为您提供偿还总债务服务所需的现金量。

您可能会发现有趣的其他文章

- 流动比率是多少?

- 市盈率含义

- 市净率

- 非金融金融 <