Alpha公式|如何计算投资组合的阿尔法? |例子

计算投资组合的Alpha的公式

Alpha是用于确定相对于最小风险量的最高可能收益的指数,并且根据公式,通过从市场收益中减去收益的无风险利率并将结果乘以以beta表示的投资组合的系统风险,并进一步从投资组合的预期收益率中减去所得结果以及无风险收益率。

可以首先通过基于无风险收益率,投资组合的贝塔值和市场风险溢价计算投资组合的预期收益率,然后从实际的实际收益率中减去结果,得出阿尔法的公式。投资组合的回报。

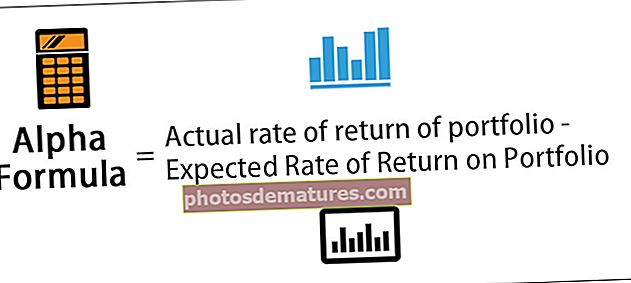

投资组合的Alpha =投资组合的实际回报率–投资组合的预期回报率或者

投资组合的Alpha =投资组合的实际收益率–无风险收益率–β*(市场收益–无风险收益率)

投资组合计算的Alpha(逐步)

- 步骤1: 首先,找出无风险利率,该利率可以由相当长一段时间内的国库券(例如国债)的年平均回报来确定。

- 第2步: 接下来,找出市场回报率,方法是在相当长的一段时间内跟踪基准指数(例如S&P500)的平均年回报率。因此,通过从市场收益中减去无风险收益率来计算市场风险溢价。 市场风险溢价=市场收益–风险收益率

- 第三步:接下来,通过评估投资组合相对于基准指数的变动来确定投资组合的beta。

- 第4步: 现在,根据无风险收益率(步骤1),投资组合的beta(步骤3)和市场风险溢价(步骤2),如下计算投资组合的预期收益率。 投资组合的预期收益率=无风险收益率+β*(市场收益–无风险收益率)

- 步骤5: 接下来,根据投资组合的当前值和先前的值来计算其实际获得的回报率。

- 步骤6: 最后,通过从上述投资组合的实际回报率(步骤5)中减去投资组合的预期回报率(步骤4),得出计算投资组合α的公式。

例子

您可以在此处下载此Alpha公式Excel模板– Alpha公式Excel模板

让我们以共同基金为例,该基金去年实现了16%的回报。该基金的适当基准指数账面年收益率为11%。此外,共同基金相对于基准指数的贝塔值为1.3,而无风险收益率为4%。进行共同基金的阿尔法计算。

根据问题,以下是用于计算alpha公式的数据。

预期收益率

预期收益率=无风险收益率+β*(基准收益率–无风险收益率)

- = 4% + 1.3 * (11% – 4%)

- = 13.1%

因此,共同基金的阿尔法计算如下:

- 共同基金的阿尔法=实际收益率–预期收益率

- 阿尔法= 16%– 13.1%

共同基金的Alpha计算

- 阿尔法= 2.9%

共同基金的alpha值为2.9%。

Alpha公式的相关性和用途

- 术语Alpha是指在许多财务模型(例如CAPM(资本资产定价模型))中使用的指数,用于评估风险最小,投资可能产生的最高收益。 Alpha也称为Jensen Index。

- 了解alpha公式的概念很重要,因为它用于衡量投资组合的风险调整后的绩效。

- 它也被认为是投资组合的超额收益或异常收益率。该数字表明,相对于基准而言,一只基金的表现差强人意或好得多。然后,将这种差异记入基金经理的判断。活跃的投资组合经理主要致力于在多元化的投资组合中产生Alpha(多元化旨在消除非系统性风险)。