引导效果(示例)|如何识别自举收益?

自举效应是指并购不会给并购公司带来真正的经济利益,但由于合并中交换股票而使股东的每股收益有所增加,并且合并后的股份很少且收益相同由于两家公司合并前的合并收益,因此导致每股收益增加。

什么是自举效应?

Bootstrap效应或Bootstrap收益效应指的是收购方公司与目标公司合并时的短期收益增长,即使合并不会带来经济利益。

让我们以自举效应为例

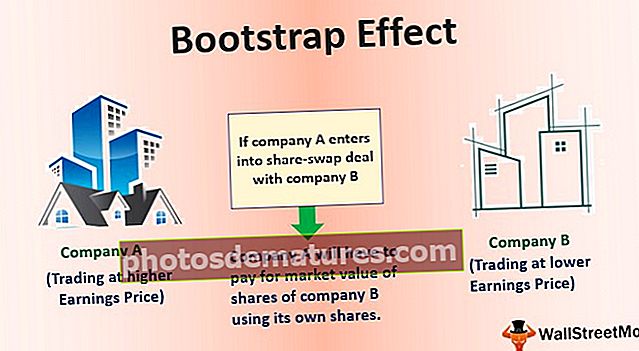

有两家公司:公司A和公司B。公司B的市盈率较高,而公司B的市盈率较低。现在,如果公司A与公司B进行了换股交易,则公司A将必须使用其自己的股份来支付公司B的股票的市场价值。鉴于上述情况,合并后A公司的每股收益将猛增。请记住,合并后没有公司B。

如何识别自举效应?

那是很多理论。只是让我们不被文字定义所淹没,而是花更多的精力来将这个概念扎根。那么,为什么公司A的每股收益激增呢?

如果公司A通过股票收购公司B,则合并后流通在外的合并股份将更少。由于收益保持不变,但股票数量较少,因此每股收益比率有利地增加。投资者可能不了解每股收益增加背后的原因。投资者可能不知道突然飙升的根本原因,而是可能会认为,由于合并带来的协同作用,每股收益有所增加,从而导致合并后股票的价值增加。

公司可能会暂时享受股价的上涨,但是引导效应通常会在几年内显现出来。为了将每股收益比率维持在人为地飙升的水平,该公司将不得不继续通过以相同的速度大举收购公司来实施合并和扩张战略。一旦并购热潮停止,每股收益将减少,股票价格也将随之而来。

引导效果示例#1

让我们举个例子来进一步理解它:

现在,在上述情况下,为了收购目标公司,收购方将必须根据以下计算发行新股以换取目标公司的股份:

- 收购方需要支付:$ 3,000,000.0

- 收购方股价:100美元

- 收购方需要发行的股票数量:$ 3,000,000.0 / $ 100 = 30,000股

- 因此,合并后的总数将达到130,000股(包括100,000股旧股和30,000股新股)。

- 合并后实体的合并后收益将为850,000美元(包括收购方的600,000美元和目标的250,000美元)。

- 因此,根据以下计算,合并后的每股收益将为6.5:

- 合并后每股收益= 850,000美元/ 130,000 = 6.5

可以清楚地看出,收购方的合并后每股收益大于合并前的收购方的每股收益,这主要是由于合并后实体的股份总数减少了130,000(相反, (200,000美元)和收购方合并后收益的增加(由于增加了目标收益)。

每股收益的这种短期增长是由于数学的纯粹作用,而不是由于合并带来的任何经济增长或任何形式的协同作用。

引导效果示例2

让我们再举一个引导收入示例:

根据上面显示的表格,我们将计算以下内容:

- 收购方将发行的股份数量

- 合并后每股收益

- 合并后市盈率

- 合并后价格

收购方将发行的股票数量:

- =目标权益市值/收购方股价

- = $3,500,000.0 / $100.0

- = 35,000.0股

合并后每股收益:

- =合并后收购方的总收益/合并后收购方的股份总数

- = ($300,000.0 + $125,000.0) / (100,000.0 + 35,000.0)

- = 3.1

合并后市盈率:

假设市场高效,因此收购方的合并前和合并后股价将保持不变。

- =收购方的加权平均每股收益+目标的加权平均每股收益

- = $ 300,000.0 /($ 300,000.0 + $ 125,000.0))x 33.3 + $ 125,000.0 /($ 300,000.0 + $ 125,000.0))x 28.0 = 31.8

收购人合并后的股价:

假设市场效率不高,那么合并前后的股价将不一样。

- =收购方的合并前市盈率x收购方的合并后每股收益= 33.3 x 3.1 = 105

由于自举效应,该价格高于收购方的合并前股价。

概括

引导效果由以下事件标识:

- 收购方股票的市盈率高于目标股票的市盈率。

- 合并后,收购方的每股收益增加,而没有任何业务贡献。

当企业合并没有经济上可取的收益时,股价的上涨不会持续很长时间,因为投资者认识到收购方每股收益的增加完全是由于自举效应,因此,向下调整了收购方的市盈率从长远来看。

但是,在过去的情况下(例如1990年的互联网泡沫),许多高市盈率的公司通过与低市盈率的公司相继合并,引导其利润不断增长,从而显示出持续的EPS增长。因此,投资者必须谨慎行事,因为公司可能会使用此类策略来创建该P-E泡沫,并可能试图通过并购狂潮维持该泡沫。但是,最终,基本面总是胜利的。因此,价值投资者将继续是赢家。