获利能力指数公式|计算获利能力指数(示例)

什么是获利能力指数公式?

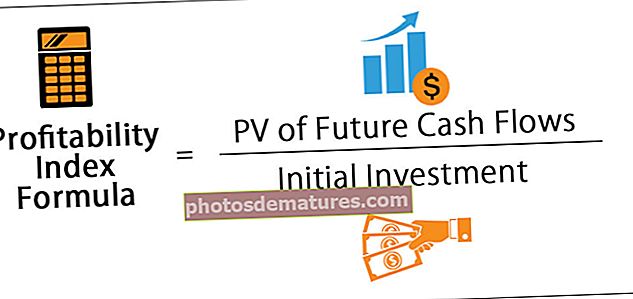

获利能力指数的公式很简单,其计算方法是将项目所有未来现金流量的现值除以该项目的初始投资。

获利能力指数=未来现金流量的现值/初始投资它可以进一步扩展如下

- 获利能力指数 =(净现值+初始投资)/初始投资

- 获利能力指数= 1 +(净现值/初始投资)

计算获利能力指数的步骤

- 步骤1: 首先,必须根据项目要求评估项目的初始投资,包括机器和设备的资本支出以及其他本质上也是资本的支出。

- 第2步: 现在,需要确定该项目预期的所有未来现金流量。然后,必须基于类似风险投资的当前预期回报来计算折现因子。现在,使用折现因子,可以计算出该项目未来现金流量的现值。

- 步骤3: 最后,通过将来自该项目的现金流量的所有未来价值的现值(步骤2)除以该项目的初始投资(步骤1),来计算该项目的盈利指数。

例子

您可以在此处下载此获利能力指数公式Excel模板–获利能力指数公式Excel模板范例#1

让我们以ABC公司为例,该公司决定投资一个项目,他们估计以下年度现金流量:

- 第一年$ 5,000

- 第二年$ 3,000

- 第三年$ 4,000

在项目开始时,该项目所需的初始投资为10,000美元,折现率为10%。

第一年现金流量的现值= $ 5,000 /(1 + 10%)1 = $ 4,545

第二年现金流量的现值= $ 3,000 /(1 + 10%)2 = $ 2,479

第三年现金流量的现值PV = $ 4,000 /(1 + 10%)3 = $ 3,005

因此,未来现金流量的PV总和为:

项目的获利能力指数= $ 10,030 / $ 10,000

根据获利能力指数的公式,可以看出,该项目每投资1美元,将创造1.003美元的附加值。因此,该项目的价值大于1.00,因此值得投资。

范例#2

让我们以一家正在考虑两个项目的A公司为例:

项目A

项目A需要初始投资2,000,000美元,折现率10%,预计年现金流量为:

- 第一年$ 300,000

- 第二年$ 600,000

- 第三年$ 900,000

- $ 700,000在第4年

- $ 500,000在第5年

初始投资= $ 2,000,000

第一年现金流量的现值PV = $ 300,000 /(1 + 10%)1 = $ 272,727

第2年现金流量的现值PV = $ 600,000 /(1 + 10%)2 = $ 495,868

第三年现金流量的现值= $ 900,000 /(1 + 10%)3 = $ 676,183

第4年现金流量的现值PV = $ 700,000 /(1 + 10%)4 = $ 478,109

第5年现金流量的现值= $ 600,000 /(1 + 10%)5 = $ 372,553

因此,未来现金流量的PV总和为:

项目A的获利能力指数= $ 2,295,441 / $ 2,000,00

项目B

初始投资为3,000,000美元,折现率为12%,预计年度现金流量为:

- 第一年$ 600,000

- 第二年$ 800,000

- 第三年$ 900,000

- $ 1,000,000在第4年

- $ 5,1,200,000(第5年)

第1年现金流量的现值PV = $ 600,000 /(1 + 12%)1 = $ 535,714

第二年现金流量的现值= $ 800,000 /(1 + 12%)2 = $ 637,755

第三年现金流量的现值= $ 900,000 /(1 + 12%)3 = $ 640,602

第4年现金流量的现值PV = $ 1,000,000 /(1 + 12%)4 = $ 635,518

第5年现金流量的现值PV = $ 1,200,000 /(1 + 12%)5 = $ 680,912

因此,未来现金流量的PV总和为:

项目B的获利能力指数= $ 3,130,502 / $ 3,000,000

使用获利能力指数的公式,可以看出,与项目B相比,项目A将为项目中每投资1美元创造0.15美元的附加价值,而项目B将为项目中每投资1美元创造0.04美元的附加价值。因此,公司A应该选择项目A而不是项目B。

获利能力指数计算器

您可以使用以下获利能力指数计算器-

| 未来现金流量的现值 | |

| 初始投资 | |

| 获利能力指数公式 | |

| 获利能力指数公式= |

|

|

相关性和用途

从项目融资的角度来看,获利能力指标公式的概念非常重要。当需要确定是否投资某个项目时,它是一种方便的工具。该指数可用于按每单位投资创造的价值对项目投资进行排名。

- 基本思想是–指数越高,投资越有吸引力。

- 如果索引大于等于1,则项目会为公司增加价值,否则,当索引小于1时,项目将破坏价值。