百分比完成方法(公式,示例,日记帐分录)

完成百分比是多少?

完成百分比法是一种会计方法,该会计方法不仅可以识别跨越一个会计年度以上的长期项目的收入,而且可以识别其费用。采用这种方法,收入每年确认为该年完成工作的百分比。

给定年份的收入计算如下:

确认收入 =(在给定时期内完成的工作百分比)*(合同总价值)

在这里,最大的挑战是计算完成工作的百分比。

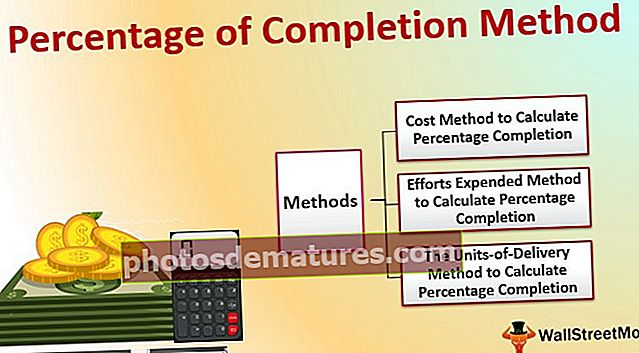

如何计算已完成工作的百分比?

要估算工作进度或完成百分比,公司可以使用以下三种方法之一:

#1 –成本法

如果是大型项目,则将在项目本身开始时估算该项目将要发生的总成本,以便公司可以相应地为该项目报价。该成本可以作为计算完工百分比的基础,因为假定收入将与产生的成本齐头并进。

要确定已完成工作的百分比,可以使用以下公式:

已完成工作的百分比=(到会计期结束之前,该项目产生的总费用)÷(合同的估计总费用)

上面的公式给出了直到会计期结束之前已完成工作的累计百分比。从中,您需要减去直到上一个会计期间的已完成工作百分比,才能得出当前会计年度中已完成的工作百分比。

范例1:

一家名为Roads&Bridges的公司赢得了在拥挤的火车站附近修建脚上天桥的合同。据估计,该项目的总成本将为$ 10,00,000。公司的政策是在其成本估算上增加20%的利润。因此,经双方同意,该项目的最终报价为$ 12,00,000。预计该公司将在3年内完成该项目。

在项目生命周期中,该公司发生了以下成本:

- 第一年:$ 1,00,000

- 2年:$ 3,50,000

- 第三年:$ 4,75,000

- 四年:$ 1,00,000

根据完成百分比的成本方法,收入可以确认如下:

| 年 | 成本 | 累计费用 | 累计完成百分比 | 去年同期 % | 确认的累计收入 | 同比收入 |

| 1 | $ 1,00,000 | $ 1,00,000 | 10.00% | 10.00% | $ 1,20,000 | $ 1,20,000 |

| 2 | $ 3,50,000 | $ 4,50,000 | 45.00% | 35.00% | $ 4,20,000 | $ 3,20,000 |

| 3 | $ 4,75,000 | $ 9,25,000 | 92.50% | 57.50% | $ 6,90,000 | $ 2,70,000 |

| 4 | $ 1,00,000 | $ 10,25,000 | 102.50% | 102.50% | $ 12,30,000 | $ 5,40,000 |

| 全部的 | $ 10,25,000 | $ 12,30,000 |

如果您一定已经注意到,则确认的收入超过了最终确定的项目合同总价值。这是因为道路和桥梁超出成本25,000美元,而收入正好超出25,000美元+ 20%= 30,000美元

但是,收入不能超过合同价值,因为承包商将支付的费用不超过$ 12,00,000。

因此,关键在于,在合同的最后一年中,收入应仅在合同总价值的范围内确认,且累计完成百分比不能超过100%。以下是上述内容的修订工作:

| 年 | 成本 | 累计费用 | 累计完成百分比 | 去年同期 % | 确认的累计收入 | 同比收入 |

| 1 | $ 1,00,000 | $ 1,00,000 | 10.00% | 10.00% | $ 1,20,000 | $ 1,20,000 |

| 2 | $ 3,50,000 | $ 4,50,000 | 45.00% | 35.00% | $ 4,20,000 | $ 3,20,000 |

| 3 | $ 4,75,000 | $ 9,25,000 | 92.50% | 57.50% | $ 6,90,000 | $ 2,70,000 |

| 4 | $ 1,00,000 | $ 10,25,000 | 100.00% | 100.00% | $ 12,00,000 | $ 5,10,000 |

| 全部的 | $ 10,25,000 | $ 12,00,000 |

#2 –努力方法

此方法类似于成本方法;但是,公司可以不用花费成本,而可以利用完成项目所涉及的努力。此方法中提到的工作意味着以下任何一项:

- 直接工时 完成项目所需的资源–当项目以人工为主,主要成本也是人工时,可以使用此方法,并且可以将项目分解为几个工时。

- 机器时间 完成项目所需的时间–与上述相反,当项目本质上是自动化的并且需要机械来完成项目时,应将机器小时数作为完成方法百分比的基础。在这种情况下,主要成本将归因于机械。

- 消耗材料 也可能是项目的关键要求之一。在这种情况下,消耗的材料数量将作为基础。

例子2

ABC公司已经赢得了一个挖掘区域的合同,该挖掘过程将需要2年才能完成。由于这是一个考古现场,因此挖掘工作必须手动进行,因此人工成本将是完成该项目的关键成本。

该公司估计将需要50,000个工时才能完成这项工作。它还决定选择使用费力方法来计算完成百分比。

该项目的总估计成本= $ 5,00,000

| 年 | 工时 | 累计工时 | 累计完成百分比 | 去年同期 % | 确认的累计收入 | 同比收入 |

| 1 | 17,000 | 17,000 | 34.00% | 34.00% | $ 1,70,000 | $ 1,70,000 |

| 2 | 13,000 | 30,000 | 60.00% | 26.00% | $ 3,00,000 | $ 1,30,000 |

| 3 | 18,000 | 48,000 | 96.00% | 36.00% | $ 4,80,000 | $ 1,80,000 |

| 全部的 | 48,000 | $ 4,80,000 |

在上述情况下,实际工时少于估计工时。按照完工百分比法,公司只需认列480万美元。但是,按照合同,公司将获得500万美元。因此,在项目的最后一年中,公司可以确认收支平衡,完成的累计百分比应为100%,而不是96%。

修订后的收入确认将如下:

| 年 | 工时 | 累计工时 | 累计完成百分比 | 去年同期 % | 确认的累计收入 | 同比收入 |

| 1 | 17,000 | 17,000 | 34.00% | 34.00% | $ 1,70,000 | $ 1,70,000 |

| 2 | 13,000 | 30,000 | 60.00% | 26.00% | $ 3,00,000 | $ 1,30,000 |

| 3 | 18,000 | 48,000 | 100.00% | 40.00% | $ 5,00,000 | $ 2,00,000 |

| 全部的 | 48,000 | $ 5,00,000 |

#3 –交付方式

很多时候,长期合同可以分为多个较小的单位,交付给客户,并且每个单独单位的价格,交货时间表,单位等在合同本身中都有提及。

例子3

以下是承包商参与某些业务建设活动的合同可交付成果的摘录:

| 序号 | 细节 | 完成时间表 | 每单位金额 | 单位数 | 总金额 |

| A.1 | 空气净化系统 | 18年2月1日 | $ 1,00,000 | 5 | $ 5,00,000 |

| A2 | 电梯 | 18年3月1日 | $ 2,22,000 | 10 | $ 20,22,000 |

| A.3 | 排水系统 | 18年4月15日 | $ 3,00,000 | 15 | $ 45,00,000 |

| A.4 | 消防系统 | 2018年5月31日 | $ 1,60,750 | 2 | $ 3,21,500 |

| A.5 | 紧急警报系统 | 2018年7月31日 | $ 11,00,367 | 2 | $ 22,00,734 |

| A.6 | 其他杂项设备 | 18年8月31日 | $ 53,00,000 | 1 | $ 53,00,000 |

| A.8 | 发电机与变压器 | 18年12月31日 | $ 2,65,700 | 7 | $ 18,59,900 |

| A.9 | 电信系统 | 18年1月15日 | $ 8,18,550 | 8 | $ 65,48,400 |

| A.10 | 处理水系统 | 18年5月1日 | $ 5,90,000 | 12 | $ 70,80,000 |

| 全部的 | $ 305,30,534 |

根据以上内容,以下是2017年1月至2017年12月财政年度的实际交付量:

| 序号 | 细节 | 每单位金额 | 交付单位 | 总金额 |

| A.1 | 空气净化系统 | $ 1,00,000 | 2 | $ 2,00,000 |

| A2 | 电梯 | $ 2,22,000 | 3 | $ 6,66,000 |

| A.3 | 排水系统 | $ 3,00,000 | 3 | $ 9,00,000 |

| A.4 | 消防系统 | $ 1,60,750 | 1 | $ 1,60,750 |

| A.5 | 紧急警报系统 | $ 11,00,367 | – | – |

| A.6 | 其他杂项设备 | $ 53,00,000 | – | – |

| A.8 | 发电机与变压器 | $ 2,65,700 | 4 | $ 10,62,800 |

| A.9 | 电信系统 | $ 8,18,550 | 2 | $ 16,37,100 |

| A.10 | 处理水系统 | $ 5,90,000 | – | $ 2,00,000 |

| 全部的 | $ 46,26,650 |

根据完成百分比的交付方式,公司可以在给定的财政年度将46,26,650美元确认为收入。

完成百分比方法的先决条件

会计的基本保守主义原则之一是谨慎。该会计原则要求在将收入记录在账目中时应谨慎行事。

牢记这一原则,只有在能够保证以下合同内容的情况下,才应使用完成百分比的方法在帐簿中预订收入:

- 保证了有关合同的收款。为确保这一点,公司要求债务人提供银行担保和履约担保。他们还可以在与他们签订合同之前检查公司的信誉。

- 公司可以公平地确定合同上的工作进度。这很重要,因为收入与进度直接相关。如果进度本身不正确,则财务报表中显示的收入将不正确。如果高层管理人员未正确审查此部分,则有欺诈活动的可能性。

- 合同双方均应处于履行合同义务的状态。承包商(确认收入的公司)应处于完成项目的状态。承包商(一家希望完成工作的公司)不仅应该能够付款,而且一旦工作完成并将风险转移给他们,就能够承担项目的全部责任。

百分比完成方法的日记帐分录

在此下确认的收入不会记入客户账单。在这种情况下,收入确认应转至其他帐户– “未开票的应收合同款。”

示例1(续):

Company Road and Bridges将在其帐簿中传递以下日记帐分录,以按完成百分比法确认的收入:

1年级

| 到未开单应收账款A / c | $ 1,20,000 |

| 按合同获得的应收帐款 | $ 1,20,000 |

2年级

| 到未开单应收账款A / c | $ 3,20,000 |

| 按合同获得的应收帐款 | $ 3,30,000 |

3年级

| 到未开单应收账款A / c | $ 2,70,000 |

| 按合同获得的应收帐款 | $ 2,70,000 |

4年级

| 到未开单应收账款A / c | $ 5,10,000 |

| 按合同获得的应收帐款 | $ 5,10,000 |

| 到应收帐款科目 | $ 12,00,000 |

| 按未开单应收帐款A / c | $ 12,00,000 |

在合同结束时,公司将开具发票,然后可以将未开票的应收账款A / c转移到应收账款A / c。到那时,未开票应收合同应收账款将在资产负债表中显示为资产。

如果收到合同预付款,则可以在帐簿中传递以下条目:

| 银行账户 | $ 2,00,000 |

| 预收账款 | $ 2,00,000 |

在准备资产负债表时,可以从“未开票应收合同应收账款”中将其减少。

结论

业务实体接受其长期项目的业务实体使用完工百分比法,在该实体中,在一个会计年度内记入与该特定项目相关的收入和支出,并以已完成项目的百分比作为确认的准则或基础。收入和费用预定。