内部收益率(IRR)-定义,公式,计算

内部收益率(IRR)的定义

内部收益率(IRR)是将项目未来所有现金流量的净现值设为零的折现率。它通常用于比较和选择最佳项目,其中,选择具有高于最小可接受收益(跨栏率)的IRR的项目。

内部收益率公式

这是公式

- 为了计算IRR,将NPV值设置为零,然后找出折现率。

- 这样,折现率就是我们需要计算的内部收益率值。

- 但是,由于公式的特性,不能通过分析来计算内部收益率,而应该通过反复试验或通过使用一些编程计算内部收益率的软件系统来计算内部收益率。

另外,看看NPV和IRR之间的区别

内部收益率示例

让我们假设尼克在项目A中投资了1,000美元,并在1年的时间内获得了1400美元的回报。计算项目A的内部收益率?

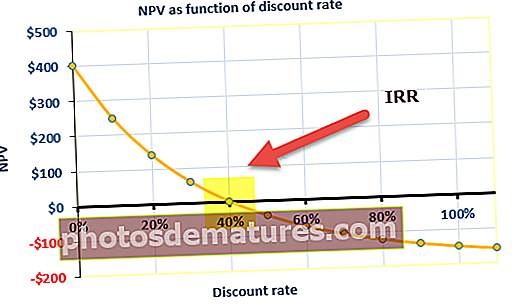

以下是具有不同折现率(资本成本)的项目的净现值计算表。

我们注意到,对于10%的资本成本,NPV为298美元。

从上图可以看出,贴现率为40%时,净现值为零。 40%的折现率是该项目的内部收益率。

Excel的内部收益率

步骤1 –标准格式的现金流入和流出

以下是该项目的现金流量概况。您应该按照以下格式将现金流量配置文件放入标准格式

第2步–在Excel中应用IRR公式

步骤3 –将内部收益率与折现率进行比较

- 从以上计算中,您可以看到工厂产生的NPV为正,IRR为14%,高于要求的回报率

- 这意味着当贴现率为14%时,NPV将变为零。

- 因此,XYZ公司可以投资该工厂。

内部收益率的意义是什么?

当内部收益率用于进行比较分析而不是孤立地作为一个单一值时,它会更加有用。项目的内部收益率值越高,就越希望将该项目作为可获得的最佳投资选择。内部收益率对各种投资都是统一的,因此,内部收益率通常用于对公司正在考虑的多个潜在投资方案进行比较。假设不同的可用投资方案中的投资额相等,则具有最高IRR值的项目被认为是最佳方案,并且(理论上)该特定方案首先由投资者承担。

任何项目的内部收益率都是根据以下三个假设计算得出的:

- 所进行的投资将一直持有到到期为止。

- 中间现金流量将重新投资于IRR本身。

- 所有现金流量本质上都是周期性的,或者不同现金流量之间的时间间隔相等。

内部收益率(IRR)值为组织提供了预期的增长率,可以通过对所考虑的项目进行投资来获得。尽管获得的实际内部收益率可能与我们计算的理论值有所不同,但最高的值肯定会提供所有之中最佳的增长率。当组织将内部收益率用于考虑投资新项目或增加对当前正在进行的项目的投资时,就会看到内部收益率的最常见用法。例如,我们以一家能源公司为例,它选择开一家新工厂或扩大现有工厂的工作。在这种情况下,可以通过计算内部收益率(IRR)来做出决定,从而找出哪种选择可以提供更高的净利润。

跨栏率和内部收益率

跨栏率或要求的回报率是组织预期的最低回报。大多数组织都会保持门槛率,任何内部收益率超过门槛率的项目都被认为是有利可图的。尽管这不是考虑投资项目的唯一依据,但“跨栏率”是一种有效的机制,可以筛选出不会盈利或盈利的项目。通常,跨栏率和内部收益率之间的差异最大的项目被认为是投资的最佳项目。

- 独立项目:IRR>资本成本(跨栏率),接受该项目

- 独立项目:内部收益率<资本成本(跨栏率),拒绝该项目

完成任何IRR计算时,几乎没有遵循的经验法则。他们是:

- 投资金额始终带有负号。因此,如果您投资$ 100,则视为-$ 100。

- 您获得的钱总是视为正值,因此,如果您收到60美元,则视为60美元。

- 默认情况下,所有付款均在年度开始或年末作为年度收取。

甚至可以将其与证券市场上的现行收益率进行比较。如果企业没有注意到任何具有高于内部收益率价值的投资选择,而不是货币市场内部将产生的收益,那么它可能仅选择将其留存收益投资于市场。尽管内部收益率被认为是非常重要的独立指标,但应始终将其与NPV结合使用,以更清晰地了解项目在为组织赢得更好利润方面的潜力。

缺点

- 结合使用NPV的需求被认为是IRR的一大缺点。尽管它被认为是一项重要指标,但单独使用时并没有用。问题出现在初始投资的IRR值较小而NPV值较大的情况下。在利润缓慢的项目上会发生这种情况,但是这些项目可能会有助于提高组织的整体价值。

- 一个类似的问题是,当一个项目在短时间内给出更快的结果时。小型项目似乎可以在短时间内带来大量利润,IRR值较大,而NPV值较低。在这种情况下,项目长度具有更大的意义。

- 内部收益率的另一个问题并非严格地由度量标准本身固有,而是与IRR的典型滥用有关。个人可能会认为,一旦在整个项目过程中(而不是在结束时)产生了正现金流量,这些钱将按照项目的回报率进行再投资。可能很少是这种情况。相反,一旦将正现金流量再投资,其汇率将代表所用总资本的价值。以这种方式对IRR的误读和误用可能导致得出这样的结论,即一个项目的收益要比实际收益大得多。

- 另一个常见的缺点称为多重IRR。如果项目生命周期中的现金流为负(即项目处于亏损状态或组织需要投入额外的资金),则内部收益率存在多个弊端。这被称为“非正常现金流量”情况,并且这种现金流量可以提供多个内部收益率。

多个内部收益率出现的这些缺陷以及无法处理多个工期项目,导致需要一种更好的程序来找出最佳的投资项目。因此,一种新的改进指标被称为改进内部收益率。返回或简称为MIRR。