信贷条款(含义,示例)|信用条款和付款方式

信用条款含义

信用条款定义为借方为换取信用利益而制定的付款条款和条件。例如,供应商向产品购买者提供的信用额度以及条款可能为3/15,净额60,这仅表示即使付款期限为60天,如果买方在15天内付款,买方仍可以享受3%的额外折扣天。

信用条件的因素

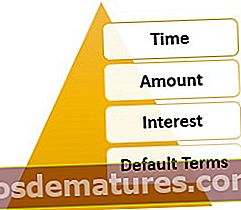

市场上任何类型的信贷条款都有4个因素。

#1次

受益人可以享受时间利益(这就是为什么它不是现金支付的原因),以便可以在实际支付之前结算交易。通常,时间限制是在进行交易之前设置的。

#2 –金额

根据受益人的信誉,将受益人的可用金额限制在一定范围内。信用提供方首先根据信用评分,等级和其他与绩效相关的指标来验证此信誉。信誉越好,信用额度越高。

#3 –兴趣

根据可用信贷的类型,对受益人收取这样的费用。例如,A先生从ABC银行获得100,000美元的汽车贷款,为期5年,该贷款将连同10%的年利率一起偿还。该利息准备金是银行为换取其提供的信贷额度而收取的费用。在某些情况下,例如信用卡,信用卡提供商会向受益人收取一次性费用。在其他情况下,例如过期支票,可能不会对付款人收取任何此类费用;但是,只有在将金额存入银行后,交易才能结算。在这种情况下,不收取现金;但是,提供服务的延迟可以视为实物支付。

#4 –默认条款

由于还款存在风险,授信方始终具有与违约有关的特定条款。这些条款包括利息费用,滞纳金,超额付款,或者在某些情况下包括合同终止。例如,在上述关于A先生的汽车贷款的情况下,银行规定了一个条件,如果A先生违约,则应从到期日起支付该月2%的利率,直到支付该笔款项为止。

有关付款方式的信用条款

以下是相对于付款方式的信用条款。

#1 –过帐带日期的支票

- 只有在收款人和付款人银行之间达成交易后,交易才能结算。

#2 –信用卡

- 各个服务提供商在计费周期内特定日期的时间收益。

- 如果在到期日期之内支付了账单,则交易金额无需额外收费。

- 在到期日之后支付的金额(有时超过约定的宽限期),应收取利息。

- 信用卡租金,通常按年支付,由提供商和服务提供方之间决定。

#3 –抵押贷款(债务)

- 市场上通常以定期利率向借款人收取的利息。

- 在违约的情况下,向借款人收取到期应付款额之前的额外滞纳金,直到付款为止。

- 抵押品由贷方保留作为担保,直到借款人完全偿还为止。

#4 –无抵押贷款(债务)

- 无抵押贷款的借款人有较高的违约风险程度。因此,条款比有担保贷款更为严格,有时根据交易在贷方和借款人之间进行定制。

- 由于此类贷款没有抵押品,因此还款率高于有抵押贷款。

- 违约条款更为严格,有时甚至导致合同取消或出售借款人其他资产的损失。

#5 –与服务相关的信用条款

- 还可以为提供的服务创建信用条件。例如,油漆公司将仅在工作完成后获得报酬,或者公司的雇员仅在月底或周期结束时获得报酬。

- 在大多数情况下,对于任何与服务相关的积分,提供商都会与使用该服务的一方签订合同。

信贷条款的相关性和用途

信用的买方是风险的卖方

利用此服务提供商的信用的一方将其风险转移给服务提供商,以换取该提供商的一些费用。因此,它没有信用风险,这使他们受益于及时进行所需交易而没有延迟。另一方面,据说服务提供者是这种风险的购买者。

市场中的货币流通

在经济中这种信用体系的帮助下,除非经济陷入严重危机,否则货币流通的机会就更少了。如果还考虑了还款风险,则该系统几乎没有失败的机会。

现金系统选项

该系统用作预付现金系统的选项。

结论

信用条款在货币市场中已经发生了动态变化,现在正处于非常先进的阶段,每个服务提供商都试图在市场中提供更多更好的服务。如今,几乎每一种物质物品都可以通过信贷购买,并且有许多简单的选择可以利用它们。但是,我们应始终牢记,该系统的成功完全取决于服务提供商设置的信用条件以及在相应的条件下实施情况。