拨款帐户|损益拨款账户指南

拨款科目定义

拨款帐户显示了我们如何划分公司的净利润,即,有多少用于支付所得税,有多少作为向股东的股利支付以及有多少留作留存收益。它主要由合伙企业,有限责任公司(LLC)和政府准备。在这里,我们将讨论由合伙企业准备的损益拨款帐户。只有在有利润的情况下才进行拨款。

拨款帐户如何运作?

拨款帐户是在准备损益帐户后准备的。对于合伙公司,它准备显示利润如何在参与合伙的合伙人之间分配。

对于LLC,准备此帐户的目的是相同的,但格式不同。我们将从税收数字之前的一年的利润开始,然后从中减去公司税和股息,以找到该年度的保留收益。

对于政府而言,拨款帐户用于显示分配给特定项目的资金。任何费用都将从分配的资金中扣除。

损益(P&L)拨款帐户

损益拨款帐户准备显示公司如何挪用或分配当年获得的利润。它是损益账户的扩展。它是在每个财政年度末准备损益账后准备的。

目的是允许对利润进行调整,以便最终收入可以在双方同意的条件下分配给合作伙伴。

这是一个名义账户,这意味着公司的所有支出项目都记入借方,收入项目记入贷方。

损益(P&L)拨款帐户的格式

以下是损益拨款帐户的格式。

以下是此帐户中包含的调整/项目:

- 净利:这是拨款a / c的期初余额。在对该期间进行所有必要的调整后,该余额将从损益帐中扣除。

- 资本利息: 这是公司的费用,作为合作伙伴将获得投资于该业务的资本额的利息。

- 图纸利息:这是公司的收入。公司将向合作伙伴收取年度内提取的任何资本金的利息。

- 合作伙伴的薪水: 它是根据合伙契约事先商定的,是企业的一项支出。

- 合作伙伴的佣金: 它是根据合伙契约事先商定的,是企业的一项支出。

- 净利润转入合作伙伴的帐户: 这是进行上述所有调整后的最终利润金额。

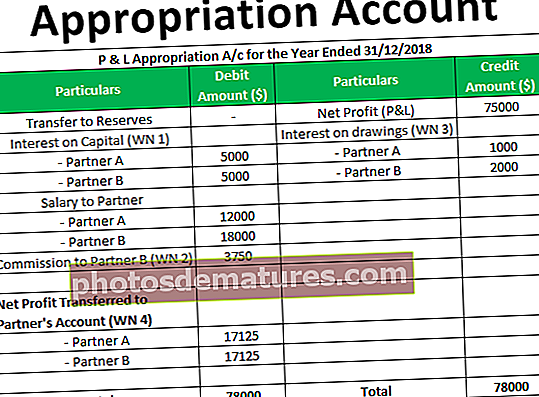

损益(A&c)分配示例

A&B于2017年1月1日成立了一家合伙企业。他们各自出资50,000美元。合伙的条款如下:

- A&B的月薪分别为$ 1,000和$ 1,500

- 允许B以净利润的5%收取佣金

- 资本和图纸利息为每年10%

- 损益分担将按资本分担的比例进行。

在做出上述拨款之前,截至2018年12月31日止年度的利润为$ 75,000。 A和B的图纸分别为10,000美元和20,000美元。准备损益拨款帐户。

解决方案

在职的

WN 1资本利息@投资资金的10%

- 伙伴A = 50000 * 10%= 5000

- 伙伴B = 50000 * 10%= 5000

WN2佣金@净利润的5%

- 合作伙伴B = 75000 * 10%= 3750

WN3图纸利息@图纸金额的10%

- 伙伴A = 10000 * 10%= 1000

- 伙伴B = 20000 * 10%= 2000

WN4净利润按合作伙伴的资本比例(即每个资本的50%)分配给合作伙伴

伙伴A =(78000-(5000 + 5000 + 12000 + 18000 + 3750))/ 2

=17125

伙伴B =(78000-(5000 + 5000 + 12000 + 18000 + 3750))/ 2

=17125

拨款帐户的重要性

- 此帐户显示可以在各个部门之间分配的利润数量。

- 它显示了转移到储备中的利润数量,以股息的形式分配。

- 它提供有关如何在合作伙伴之间分配利润以及在一年中如何进行各种调整的信息;

结论

因此,拨款帐户用于显示利润如何在各个部门之间分配或分配。该帐户是代表公司准备的。