净资本支出(公式,示例)|如何计算?

什么是净资本支出?

资本支出净额是指公司在一定时期内用于购置固定资产的支出净额,这表明公司固定资产的增长,通常,扩张阶段的支出额通常较高净资本支出。

净资本支出公式

可以借助以下公式进行计算:

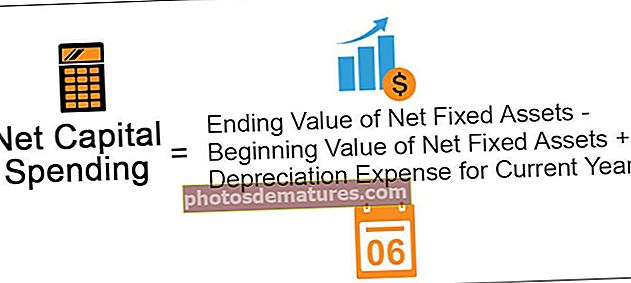

净资本支出=固定资产净值终值–固定资产净值初值+本年度的折旧费用

在哪里,

- 期初固定资产净值:为了了解当年的资本支出净额,需要期初公司的固定资产净额(如工厂,机械和设备等)的期初余额。该信息取自公司的财务报表。

- 期末固定资产净值:需要期末公司的固定资产净值。该信息取自公司的财务报表。

- 年度折旧费用:折旧费用是指由于公司资产的正常磨损而导致的一段时间内资产价值的减少。将本年的折旧费用加回去,以计算该年的资本支出净额,因为固定资产净额的期末余额已随着该年的折旧费用而减少。

例子

例如,在2018会计年度开始时,公司B ltd的固定资产净值为$ 850,000,而在2018会计年度结束时,公司的固定资产净值为$ 920,000。在损益表中扣除的公司年度折旧费用为100,000美元。

使用该信息,计算公司的净资本支出。

解决方案:

- 公司固定资产净值的初始值:$ 850,000

- 公司固定资产净值的终值:$ 920,000

- 本年度的折旧费用:100,000美元

- = $920,000 – $850,000 + $100,000

- = $170,000

因此,公司2018会计年度的净资本支出为170,000美元。

好处

- 资本支出净额的值为公司的成长提供了依据。增长速度较快的公司通常会产生更高的净资本支出。相比之下,该公司的增长速度较慢,通常其一年中的净资本支出较少或没有。因此,对估计公司的成长至关重要。

- 净资本支出的价值将帮助公司的利益相关者,包括其投资者,债权人,管理层,获得有关公司财务状况的信息。

缺点

- 如果公司的净资本支出很高,则表明该公司将大量资金用于资本支出。如果支出没有达到预期的效果,那么公司可能不得不面对巨大的损失,并会扰乱公司的现金流量。

- 它要求适当的计划和预算水平,否则,这些资金将白费。

重要事项

- 增长速度较快的公司通常会产生更高的净资本支出。相反,该公司的增长速度较慢,通常其一年中的支出较少或没有支出。因此,此支出的计算对于估算公司的成长至关重要。

- 如果公司固定资产净值的减少额等于其当年的折旧费用,则该数值等于零。

- 将本年的折旧费用加回去,以计算该年的资本支出净额,因为固定资产净额的期末余额已随着该年的折旧费用而减少。

结论

因此,在考虑与当年折旧费用有关的费用后,公司在所考虑的年度中的固定资产净值的净值会增加。它提供了有关该期间公司发展的信息,这将有助于公司的利益相关者,包括其投资者,债权人,管理层,获得有关公司财务状况的信息。