清算价值(公式,示例)|逐步计算

什么是清算价值?

清算价值定义为公司倒闭而不再持续经营时剩余的资产的价值;清算价值中包括的有形资产包括房地产,机械,设备,投资等有形资产,但不包括无形资产。

与人类不同,公司不是自然人。它的身份不同于其所有者和管理者的身份。因此,从公司的角度来看,死亡似乎是人类不可避免的事情,这是可以避免的。许多公司持续了数百年。但是,即使是一家公司,也可以出于法律原因(主要是出于破产原因)或根据管理层的酌情决定权或公司所有者的意愿而关闭。

让我们看看Fitbit在过去几个季度的股价走势。我们注意到,Fitbit的股价暴跌了90%以上。这是否意味着Fitbit现在处于历史低点,并且是一个购买机会?进行估值检查的一种方法是将Fitbit的股价与其清算价值进行比较。

Fitbit的交易价格是否低于其清算价值?

在本文中,我们将详细讨论清算价值–

- FITBIT的例子

清算价值定义

清算 仅仅是结束公司业务并解散公司的过程。属于公司的所有资产均根据债权的优先级分配给其债权人,贷方,股东等。

清算价值 是公司停业时的有形资产(有形资产)的总价值。在计算公司的清算价值时,会考虑固定资产和流动资产等有形资产。但是,商誉等无形资产不包含在同一资产中。

资产的账面价值与清算价值

在进一步了解清算价值之前,让我们了解一家公司的“资产账面价值”的含义。资产的账面价值是资产在资产负债表上的账面价值。这是通过从购置总成本中扣除累计折旧总额得出的。

例如:ABC公司以$ 1,000,000的价格购买了一套办公家具。除了购买价格外,他们最终还需要支付以下费用才能将家具运送到所需的位置:

- 装卸费– $ 1,000

- 借入资金购买家具应支付的利息费用– 2,500美元

因此,总购置成本将为$ 1,00,000 + $ 1,000 + $ 2,500 = $ 1,03,500

家具折旧(为方便起见,折旧率为折旧价值的10%p.a.)

- 第一年= 10%* $ 1,03,500 = $ 10,350

- 第二年= 10%*($ 1,03,500 – $ 10,350)= $ 9,315

因此,该办公家具在第二年末的账面价值将为$ 1,03,500 – $ 10,350 – $ 9,315 = $ 83,835。

如果要采用上述家具的清算价值,我们将更多地看资产的市场价值,而不是资产的账面价值。当前的市场价格(可以在2年末获取)为90,000美元,这将被视为清算价值,而不是资产的账面价值83,835美元。

上面最简单的解释是,当一家公司处于清算阶段时,它将终止其业务并出售其资产以偿还债务。在这种情况下,很明显,销售价格将被视为清算价值而不是账面价值。

资产的残值与清算价值

现在,有一种被称为资产的“残值”的东西。同样,这与资产的清算价值不同。残值是资产在使用寿命结束时的估计价值。在清算时,资产可能达到或可能没有达到其使用寿命,并且其出售价值可能会超过残值。

例如,上述示例中的办公家具的使用寿命为10年,此后其残值预计为5000美元。但是如上图清楚地看到,给定资产的市场价值为90,000美元,则将其视为作为清算价值。

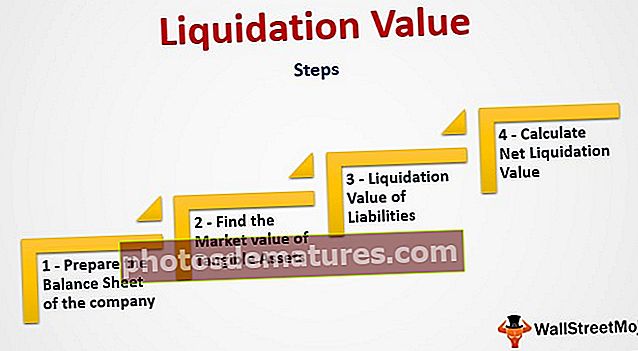

公司清算价值的计算

以上指示有助于我们了解单个资产的清算价值。同样,让我们现在了解如何计算整个公司的清算价值。用最简单的术语来说,清算价值告诉您,如果公司要在很短的时间内关闭,股东可以利用的数额。

找出此值的最简单方法是执行以下步骤:

步骤1 –准备公司的资产负债表。

按照您希望找出清算价值之日的正常会计政策,准备公司的资产负债表。

以下是ABC Limited于2015年12月31日的资产负债表:

步骤2 –找到有形资产的市场价值。

现在,您获取公司的有形资产,并找到该公司的市场价值。有时,找到清算价值的目的不一定是为了清盘公司。也可以出于分析目的进行此操作。在这种情况下,查找每项资产的市场价值可能会很不方便,并且许多公司都诉诸于为每项资产分配回收率。这必须尽可能接近市场价值。

回收率的一些示例如下:

- 现金和银行存款将恢复100%

- 公司在黄金地段拥有的土地可能会收回150%,因为大多数发达/发展中地区的土地价格通常会上涨。

- 应收账款的回收率通常约为65%至70%。这是因为业务快要结束了,公司在清盘时不支付小额钱就可以逃脱。

现在回到上面的示例,让我们应用上面的指针来计算资产的回收率:

| 资产 | 数量 | 采收率 | 恢复值 | 评论 |

| 固定资产 | ||||

| 永久业权土地 | $ 50,00,000 | 150% | $ 75,00,000 | 自公司购买以来,该地区的土地价值便得到了重视。该地区目前的房地产价格表明,我们可以比原始购买价格赚取50%的利润。由于永久业权土地不存在折旧,因此我们采用了账面价值的150%的固定回收率。 |

| 办公家具 | $ 12,25,000 | 50% | $ 6,12,500 | 该公司已经在电子商务网站上以这种价格找到了类似的二手办公家具。这就是为什么该公司假定可以以相同的价格出售其家具的原因。 |

| 厂房及机械 | $ 4,30,000 | 25% | $ 1,07,500 | 在过去的几年中,这些机器已被加班使用。折旧后的价值本身要少一些,该公司希望他们必须以非常接近其残值的价格出售它。 |

| 运输车辆 | $ 4,50,000 | 75% | $ 3,37,500 | 在这种情况下,公司已与二手车经销商进行了交谈,并在与他们协商后确定了费率。 |

| 固定资产总额 | $ 71,05,000 | $ 85,57,500 | ||

| 资产 | 数量 | 采收率 | 恢复值 | 评论 |

| 当前资产 | ||||

| 应收账款 | $ 3,00,000 | 75% | $ 2,25,000 | 如前所述,如果公司要清算,小额交易者最终不必偿还债务,他们永远不必担心将来与他们的订单。谨慎的估计是,他们将能够从其债务人那里获得75%的收益。 |

| 存货 | ||||

| a)原材料 | $ 1,70,000 | 90% | $ 1,53,000 | 放置在货物中的原材料将获得较高的价值,因为它不是非常陈旧的库存。因此,我们可以公平地假设可以在市场上按其价值的100%出售新鲜库存。 |

| b)进行中 | $ 1,25,000 | 5% | $ 6,250 | 该公司不想花费时间和资源来完成正在进行的工作。它打算将在制品库存作为废品出售,而废品价值仅能获取总价值的5%。 |

| c)制成品 | $ 3,00,000 | 90% | $ 2,70,000 | 成品应取价100%,但考虑清算货物的时间范围,公司可能会提供折扣,这就是为什么将回收率假定为90%的原因。 |

| 银行结余 | $ 70,000 | 100% | $ 70,000 | 银行结余也是流动的,肯定会拿到100%。但是,有时候关闭帐户需要付费 |

| 手头现金 | $ 5,000 | 100% | $ 5,000 | 现金已经具有流动性,对现金回收率毫无意义。 |

| 预付保险 | $ 10,000 | 0% | – | 该公司已经为其股票支付了预付保险费,并且在停业时,该保险公司将不偿还保费。这是公司将要遭受的一种损失,因此回收率为0% |

| 流动资产总额 | $ 9,80,000 | $ 7,29,250 | ||

由于清算价值未考虑无形资产;所有无形资产的市场价值将标记为0。(在这种情况下,回收率将为0%)

在上面的示例中,没有像商誉这样的无形资产。但是该公司将收回率设为0%,就像预付保险一样。

步骤3 –债务清算价值

现在,您需要从所有资产的总清算价值中减去所有负债。计算负债的市场价值没有意义,因为与资产不同,将没有单独的账面价值和市场价值。您将不得不支付资产负债表中反映的全部金额。

步骤4 –计算净清算价值

从该金额中得出的净额将是公司的清算价值,可供股东使用。清算价值有可能(尤其是在破产公司的情况下)为负,这意味着该公司没有足够的资产来偿还其贷方。在这种情况下,贷方将根据其对公司资产的债权优先级获得付款。

让我们深入研究上述ABC Limited的示例,以确定如何得出不同利益相关者的最终清算价值。

| 资产总清算价值 | $ 92,86,750 | |

| 减:流动负债 | $ 10,50,000 | |

| 债务基金投资者可动用的金额 | $ 82,36,750 | 在这种情况下,公司的债务基金仅为450万美元,而清算价值总计为82,36,750美元。对于公司而言,这是一个非常积极的信号,因为在大多数情况下,公司甚至无法最大程度地偿还其流动负债。 |

| 减:未偿债务债款 | $ 4,50,000 | |

| 优先股股东可动用金额 | $ 77,86,750 | 再次,此处可供优先股股东使用的金额大于优先股的价值,即仅为15,00,000美元。因此,我们将其全额支付,净额将提供给股本股东。 |

| 减:未偿还优先股股东的款项 | $ 15,00,000 | |

| 可供股本股东使用的金额 | $ 62,86,750 | 根据资产负债表,我们需要在公司发行的总股本中加上准备金和盈余,以计算出股东应获得的实际金额(50,85,000美元)。在这种情况下,股东将获得超过公司准备金和盈余的利润。任何股东都梦想成真 |

FITBIT的例子

Fitbit的股票在过去的几个季度中表现强劲(如下图所示)。

在此示例中,我们找出Fitbit是否在其清算价值以下进行交易。

来源:ycharts

步骤1 –下载Fitbit的资产负债表。

您可以从此处下载最新的Fitbit财务信息。

第2步–查找Fitbit资产的清算价值

为了找到Fitbit资产的清算价值,我们为每种资产分配了回收率。恢复率的原因已在前面的示例中进行了讨论。

- 现金和现金等价物以及有价证券的回收率分配为100%。

- 应收账款的回收率为75%

- 分配了50%的库存回收率

- 预付款项的回收率为0%

- 分配给物业工厂和设备的回收率为25%

- 其他资产的回收率定为50%

- 商誉,无形资产和递延税项资产的回收率指定为0%

资产的总清算价值为 $1,154,433 (‘000)

步骤3 –查找Fitbit负债的清算价值

- 我们假设所有负债都必须全额支付。

- 因此,每种负债的回收率均为100%

Fitbit负债的总清算价值为 $573,122 (‘000).

请注意,Fitbit的账上没有债务。

步骤4 –计算Fitbit的净清算价值

- 净清算价值公式=资产的清算价值–负债的清算价值

- Fitbit的清算净值= $ 1,154,433(’000)– $ 573,122(’000)= $ 581,312(’000)

步骤5 –查找Fitbit的每股清算价值

为了找到每股清算价值,我们需要发行在外的股票总数。

我们注意到,已发行的基本股总数为 222,412 (‘000)

资料来源:Fitbit SEC文件

每股清算价值= $ 581,312(‘000)/ 222,412(’000)= 2.61x

Fitbit的交易价格是其清算价值的2.61倍。这意味着Fitbit的交易价格非常接近其清算价值。如果这只股票进一步下跌,那将是买进。

使用有形账面价值作为代理

有形账面价值是通过从公司的账面价值中减去商誉,专利,版权等所有无形资产而得出的。

- 有形账面价值公式=资产的账面价值–负债的账面价值–无形资产

让我们将“有形账面价值”公式与“清算价值”公式进行比较。

- 清算价值公式=资产清算价值–债务清算价值

清算时,负债的清算价值=负债的账面价值。

所以上面的公式变成

- 清算价值公式= 资产清算价值–负债账面价值

现在来计算资产的清算价值= 和 (每种资产的回收率x资产的账面价值).

在此公式中,我们假设无形资产的回收率为0%。这将从资产的清算价值中删除无形资产。

对于其他资产,回收率低于100%,因此 资产的清算价值小于(资产的账面价值–无形资产)。

我们注意到,即使清算价值小于有形账面价值,它还是识别接近(低于)清算价值的股票的很好的代理。

使用 价格与有形账面价值比 为我们提供了一个相对估值倍数,以进行这种比较。

- 如果有形账面价值的价格小于1, 则股价低于其有形账面价值。这意味着,如果公司今天被清算,股东将从更高的有形账面价值中获利。

- 如果有形账面价值的价格大于1,则股价高于其有形账面价值。这意味着,如果公司今天被清算,股东将蒙受损失。

让我们选择一些实际示例,其中有形账面价值(〜清算价值)大于股价。

来宝公司的例子

看一看Noble Corp Price对有形账面价值的影响。来宝集团(Noble Corp)在海上钻井行业拥有并经营先进的船队。

来源:ycharts

Noble Corp在2012-2013年的有形账面价值超过1.0倍。由于大宗商品(石油)增速放缓,来宝集团的股价从2013年7月的32.50美元的高位暴跌至目前的6.87美元。 这导致股票价格跌至有形账面价值的份额下降,目前的交易价格为0.23倍。

来源:ycharts

越洋例子

同样,请查看Transocean的有形账面价格价格。 Transocean是一家海上钻井承包商,总部位于瑞士韦尼尔。

来源:ycharts

我们注意到跨洋价格与有形账面价值的趋势相似。 2013年,Transocean的交易价格是有形账面价值的1.62倍;但是,目前它已急剧下降至0.361倍。越洋是清算价值大于股票价格的另一个例子。

现在让我们选择清算值为负的其他示例。

菲亚特克莱斯勒的例子

清算价值为负的股票意味着,如果这些公司今天被清算,股东将无法收回投资。让我们以菲亚特·克莱斯勒为例。

菲亚特·克莱斯勒(Fiat Chrysler)的市净率为0.966倍;但是,它的 “有形”账面价值的价格为-2.08倍。 这意味着,如果菲亚特·克莱斯勒(Fiat Chrysler)今天要清算,股东将无法收回其资金(忘了从投资中获利)。

来源:ycharts

您可能喜欢的其他估价文章

- PPE配方

- WDV方法

- 折旧率

- 租赁权与永久业权

- 价格对现金流

- 市盈率

- EV至EBITDA的倍数

- 市净率

- PEG比率

- 现金流量表

- FCFE <