效率比公式|逐步计算

效率比是多少?

效率比率是衡量公司管理资产和负债的效率的一种度量,包括资产周转率,库存周转率,应收账款周转率和应付账款周转率等公式。

资产周转率衡量组织有效利用其资产产生收入的能力。

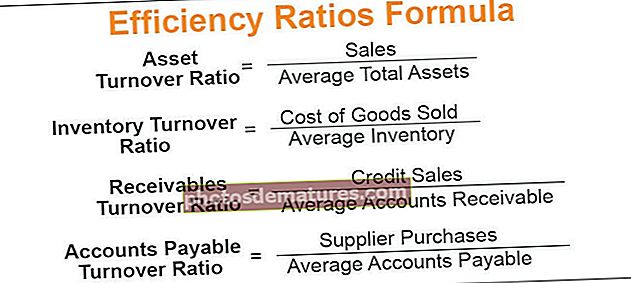

资产周转率= 销售/平均总资产。库存周转率表示一段时间内总库存已售出的次数。

库存周转率=销售商品成本/平均库存。应收帐款周转率或应收帐款周转率是指组织在一段时间内收回其应收账款的次数。

应收账款周转率=赊销/平均应收账款公司向供应商付款的速度取决于应付帐款周转率。

应付帐款周转率=供应商采购/平均应付帐款

效率比公式的说明

#1 –资产周转率

为了计算资产周转率,应执行以下步骤:

步骤1: 计算销售额。

第2步: 使用公式计算平均总资产。

平均总资产=期初总资产+期末总资产/ 2第三步: 使用公式计算资产周转率。

资产周转率=销售额/平均总资产#2 –库存周转率

为了计算库存周转率,应执行以下步骤:

步骤1: 计算出售商品的成本。

第2步: 使用公式计算平均库存。

平均库存=期初库存+期末库存/ 2第三步: 使用公式计算库存周转率。

库存周转率=销货成本/平均库存#3 –应收账款周转率

为了计算应收账款周转率,应执行以下步骤:

步骤1: 计算总信贷销售。

第2步: 使用公式计算平均应收账款。

平均应收账款=期初应收账款+期末应收账款/ 2第三步: 使用公式计算应收账款周转率。

应收账款周转率=赊销/平均应收账款#4 –应付帐款周转率

为了计算应付帐款周转率,应执行以下步骤:

步骤1: 计算供应商采购。

第2步: 使用公式计算平均应付帐款。

平均应付帐款=应付帐款+应付帐款/ 2第三步: 使用公式计算应付帐款周转率。

应付帐款周转率=供应商采购/平均应付帐款效率比公式示例(带有Excel模板)

以下是计算效率比公式的示例。

您可以在此处下载此效率比公式Excel模板–效率比公式Excel模板范例#1

Rudolf Inc.为您提供有关该公司的以下信息:

根据以上数据计算资产周转率和库存周转率。

解决方案:

资产周转率的计算将是–

资产周转率= 50000/10000

资产周转率= 5

库存周转率的计算将为–

库存周转率= 30000/6000

库存周转率= 5

资产周转率是5,库存周转率是5。

范例#2

Alister Inc.的总会计师提供了有关2018年业务的一些信息:

假设一年中有360天,请计算以下内容:

- 应收账款周转率与债务人天数。

- 应付帐款周转率。

解决方案:

平均应收帐款的计算将为–

平均应收帐款=(8000 + 12000)/ 2

平均应收帐款= $ 10,000

应收账款周转率的计算公式为–

应收账款周转率= 60000/10000

应收账款周转率= 6

债务人天数= 360/6 = 60天

应收账款周转率是6,债务人天数是60。

平均应付帐款的计算将为–

平均应付帐款=(6000 + 10000)/ 2

平均应付账款= $ 8,000

应付帐款周转率的计算公式为–

应付帐款周转率= 30000/8000

应付帐款周转率= 3.75

应付帐款周转率是3.75。

例子#3

Baseline Inc.为您提供以下2018年财务信息:

计算以下效率比:

- 资产周转率

- 库存周转率

- 应收账款周转率

- 应付帐款周转率

解决方案:

资产周转率的计算将是–

资产周转率= 6000/10000

资产周转率= 0.6

库存周转率的计算将为–

库存周转率= 5000/1000

库存周转率= 5

应收账款周转率的计算公式为–

应收账款周转率= 6000/2000

应收账款周转率= 3

应付帐款周转率的计算公式为–

应付帐款周转率= 3000/600

应付帐款周转率= 5

例子#4

George Inc.在2017年拥有以下财务信息:

所有的销售都是赊帐的。找出以下比率:

- 资产周转率

- 库存周转率

- 应收账款周转率

解决方案:

步骤1: 为了计算资产周转率,请使用上面的公式。

资产周转率= 20000/10000

资产周转率将为–

资产周转率= 2

第2步: 为了计算库存周转率,请使用以上公式。

库存周转率= 15000/3000

库存周转率将为–

库存周转率= 5

第三步: 为了计算应收账款周转率,请使用上面的公式。

应收账款周转率= 20000/2000

应收账款周转率将为–

应收账款周转率= 10

因此,资产周转率是2。库存周转率是5。应收账款周转率是10。

相关性和用途

效率比是特定于行业的。这意味着由于行业的性质,某些行业的比率更高。

资产周转率越高,对公司来说越好,因为它表明它可以有效地产生收入。债务人周转率表明公司将应收账款转换为现金的效率。借助于债务人周转率,可以计算出债务人天数。债务天数是企业收回债务的平均天数。债务人天数高表明公司的债务追收系统不完善。

库存周转率表明公司能够以多快的速度转移库存。应付账款周转率表明公司在特定时期内还清供应商的次数。