会计与审计-您必须知道的11大差异! -WallstreetMojo

会计与会计之间的主要区别在于,会计是记录,维护和报告公司财务的过程,显示了公司的财务状况,而审计是对账簿和账目的系统检查。公司的其他文件,以了解该声明是否显示了对组织的真实和公正的看法。

会计与审计

会计是一种维护公司货币记录的行为,可以帮助他们准备财务报表,从而可以准确,公正地查看公司业务。正如我们从高露洁的SEC文件中注意到的那样,他们必须按照监管机构的准则准备财务报表。

另一方面,审计是对通过会计职能准备的财务记录/报表的评估。目的是确保财务报表的可靠性。就高露洁而言,普华永道会计师事务所(PricewaterhouseCoopers LLP)审核了高露洁2016年财务报告内部控制的有效性。

在这篇有关会计与审计的文章中,有更详细的介绍–

什么是会计?

会计是业务的语言。任何业务都以数字来衡量,这些数字是通过会计核算得出的。让我们以简单的例子说明任何商人每天需要什么样的数字:

- 本月/季度/年中售出的商品数量是多少?

- 在月/季度/年中发生的总成本是多少?

- 公司是在盈利还是蒙受了巨额亏损?无论哪种情况,这种损益的数额是多少?损益占总销售额的比例是多少?

- 与上个月相比,成本节省了多少(正节省代表收益,负节省代表公司花费了更多)?

- 该组织目前有多少雇员?

- 公司的利润率是多少?

- 过去十年中公司的成长是什么?

- 公司的总市场份额是多少?

- 公司每个零售点的利润是多少?

利用会计可以回答上述问题。会计有多个分支机构,例如:

#1 –财务会计

财务会计的主要重点是维护,处理,分组,汇总和分析公司的财务信息,其方式可以为公司的各种内部和外部利益相关者提供准确而公正的视图。

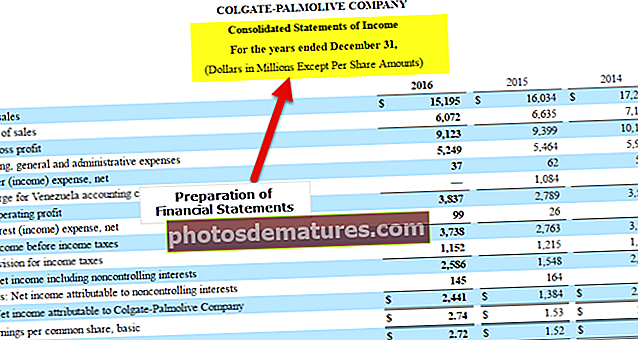

从下面的高露洁10K快照中可以看出,财务会计的主要重点是准备财务报表,即损益表,资产负债表和现金流量表。

来源:高露洁10K档案

以下是财务会计流程的图形表示:

#2 –成本会计

从对各种产品进行成本计算的角度来看,成本核算是有益的。它有助于得出复杂产品的成本价格,而复杂产品在其制造中需要各种原材料,工艺和成分。它还有助于确定与每种产品相关的关键成本(固定成本和可变成本)以及产品的收支平衡点。

对于任何给定的公司而言,这都是至关重要的目的。它得出了成本,这反过来又有助于计算产品的售价。售价将根据各种参数得出,例如公司要维持的保证金百分比,市场竞争力,产品销售所涉及的策略等。

如果您想专业地学习成本会计,那么您可能希望观看14个小时以上的成本会计课程视频

#3 –管理会计

本节与计划和支持决策更多有关。将进一步分析其他会计领域组织的数据,以计划,制定战略决策并准备路线图。在这里,每天(每周一次)每月为内部受众准备报告(MIS –管理信息系统),这些内部受众是首席财务官,首席执行官,经理和其他高层管理人员,代表他们做出明智的决策公司。这些报告有助于他们更好地了解并做出明智的决定。其中一些决策涉及–资本预算,趋势分析,预测等。

其他一些类型的会计是税收会计,人力资源会计,政府会计等。

什么是审计?

审计是对财务报表进行验证,检查和评估的活动。由于财务报表是根据组织的会计记录编制的,因此审计也包括对会计记录的检查。

它有助于确定以财务报表为代表的会计信息的有效性和可靠性。

审计可以说是事后调查活动。在给定年份完成财务会计过程后,即可开始审计过程。

审核可分为外部审核和内部审核

| 估算各种产品 |

:

| 估算各种产品 |

会计与审计–前11个差异

| 序号 | 差异点 | 会计 | 稽核 |

| 1 | 定义 (会计与审计) | 会计是一种维护公司货币记录的行为,可以帮助他们准备财务报表,从而可以准确,公正地查看公司业务。 | 审计是对通过会计职能准备的财务记录/报表的评估。目的是确保财务报表的可靠性。 |

| 2 | 调压器 (会计与审计) | 会计准则是由国际会计委员会发布的,在编制财务报表时必须遵守这些准则。 | 审计准则是由国际审计委员会发布的,在审计财务报表时必须遵守这些准则。 |

| 3 | 目的 (会计与审计) | 向各个用户提供准确,公正的财务报表视图 | 验证财务报表真实诚实的可靠性 |

| 4 | 主要分类 (会计与审计) | 会计的几个子分类如下:

| 审计可以分为以下两类:

|

| 5 | 主要成果 (会计与审计) | 财务报表是会计的关键交付品,财务报表包括以下内容:

| 审计报告是审计的重要交付物,可以分为以下几类:

|

| 6 | 工作是由 (会计与审计) | 簿记员和会计师 | 审计师(对审计师来说,了解会计知识至关重要。没有足够的知识,审计师就无法对财务报表进行认证。另一方面,会计人员也无需精通审计流程) |

| 7 | 要求的关键技能 (会计与审计) | 审核员需要的一些关键技能包括:

| 审核员要求的一些关键技能包括:

|

| 8 | 日常活动 (会计与审计) | 会计师的日常运营将包括以下内容:

| 审核员的日常活动将涉及以下内容:

|

| 9 | 责任等级 (会计与审计) | 会计师是组织中层管理的一部分。在这里,责任是向各种利益相关者真实,公正地介绍公司的财务状况。 笔记: 在这种情况下,由于会计人员可以操纵公司的财务业绩,因此需要进行彻底的背景调查。 | 审核员可以在组织内部也可以在组织外部。对于内部审核员,他/她将成为组织中层管理的一部分。 对于外部审计师,公司会选择业内知名的认证审计师。 从某种意义上说,审计师的责任水平比会计师要高。他们发布的报告是对会计师所做工作的证明。 笔记: 即使在这种情况下,也需要进行彻底的背景检查,因为审核员会证明会计师的工作。如果审计师在执行职责时不小心,则可能给会计团队带来大量的欺诈机会。 |

| 10 | 初始点 (会计与审计) | 会计的起点是簿记,即维护公司财务记录,然后用于准备组织的财务报表。 | 会计师的工作完成后,审计开始。一旦准备好财务报表,审计师便开始验证财务报表的完整性和准确性。 |

| 11 | 时期 (会计与审计) | 这是正在进行的活动。财务报表可以按季度和年度编制,但是记录日记帐分录和其他会计功能是一个连续的过程。 | 这是定期活动。在大多数国家/地区,对财务报表进行年度审核是一项法定要求。许多公司也希望每季度进行一次审核。 |

结论

会计与审计是相互关联的,并且相互关联。会计师完成的工作由审核员证明。如果组织中未建立基本会计框架,则审核员的工作将没有任何意义。另外,如果没有人可以证明会计师所做的工作,则将对财务报表中提供的数据的可靠性有保证。审计师为会计师所做的工作增添了价值。

而且,两者可以携手并进,特别是在组织中建立流程的情况下。会计师设计和实施的控制措施可以由审计师进行测试。审计员还可以指出控制漏洞(如果有的话)是高风险区域。审核员可以利用他们的经验和专业知识,为流程改进提供可行的建议/解决方案。会计可以实施这些措施,以更好地进行风险管理。

这些内部控制由会计师和审计师共同设定,通常由管理层批准。它们可以像手工制造商检查系统那样简单,制造商可以准备文件(例如现金券)并得到上级批准。这些控件也可以像ERP中的内置功能一样复杂,该功能将通过检查唯一的公司标识号来突出显示并禁止创建重复的供应商分类帐。