累计折旧(定义,公式)|如何计算?

什么是累计折旧?

资产的累计折旧是自资产购买之日起至报告日期为止从资产中扣除的累计折旧额。它是对账,是资产的购买价格与其在资产负债表上的账面价值之间的差额,可以很容易地在资产负债表的固定资产部分下作为行项目使用。

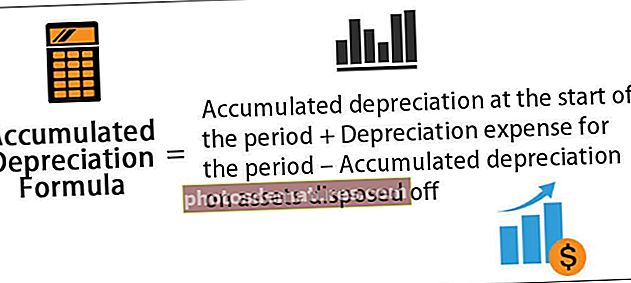

累计折旧公式

通过将当期扣除的折旧费用与当期开始的折旧相加,同时减去已处置资产的折旧费用,可以进行计算。

累计折旧公式=期初累计折旧+本期折旧费用–处置资产累计折旧

例子

让我们看一些简单的高级示例,以更好地理解计算。

您可以在此处下载此累计折旧公式Excel模板–累计折旧公式Excel模板

范例#1

让我们以A公司为例,该公司购买了价值100,000美元的设备,使用寿命为5年。预期该设备在其使用寿命结束时不会具有任何残值。设备应采用直线法折旧。确定第一年和第三年末的累计折旧。

以下是用于计算第1年和第3年末累计折旧的数据。

由于公司将在未来5年内使用该设备,因此设备的成本可以分摊到未来5年内。根据直线法,设备的年度折旧可以计算为:

年折旧= $ 100,000 / 5 =未来5年每年$ 20,000。

因此,第一年之后的计算将为–

第1年后的累计折旧公式=第1年年初的Acc折旧+第1年的折旧

= 0 + $20,000

= $20,000

因此,第二年之后将是–

第2年之后的累计折旧公式=第2年年初的Acc折旧+第2年的折旧

= $20,000 + $20,000

= $40,000

因此,第三年后将是–

第三年后的累计折旧公式=第三年年初的Acc折旧+第三年的折旧

= $40,000 + $20,000

= $60,000

范例#2

让我们计算截至12月31日的财政年度结束时的累计折旧,2018年,基于以下信息:

- 截至2018年1月1日的总成本:1,000,000美元

- 截至2018年1月1日的Acc折旧:250,000美元

- 价值400,000美元,折旧额为100,000美元的设备已于2018年1月1日处置

- 机器应在其使用年限(5年)内以直线法折旧。

以下是截至2018年12月31日的会计年度结束时累计折旧的计算数据

根据问题,一年中的折旧将计算为:

一年中的折旧=总费用/使用寿命

= $1,000,000 / 5

一年中的折旧= $200,000

因此,截至2018年12月31日的累计折旧计算为:

截至2018年12月31日的累计折旧=等于2018年1月1日的累计折旧+一年中的折旧–处置资产的累计折旧

截至2018年12月31日的累计折旧= $ 250,000 + $ 200,000 – $ 100,000

= $350,000

相关性和用途

从会计角度来看,累计折旧是重要的方面,因为它与资本化资产相关。资本化的资产不仅提供一年的价值,而且提供超过一年的价值,并且会计原则规定,费用和相应的销售额应根据匹配的概念在同一期间内确认。为了在资本化资产的情况下满足这一匹配原则,全世界的会计师都使用称为折旧的过程。

折旧费用是资本化资产总额的一部分,该资产从购买之日起在损益表中确认,并且在资产的整个使用寿命内均已计入。随后,是从资产购买日期到报告日期已折旧的资产总额。资产的累计折旧额在资产的使用寿命内会增加,因为折旧费用继续从资产中扣除,这最终会降低资产的账面价值。这样,它也可以帮助会计师追踪资产的剩余使用寿命。