成本动因(定义,示例)|为什么重要?

什么是成本动因?

成本动因是一个单位,可以得出费用并设定在不同部门之间分配特定成本的基础,并根据该动因在特定时期内完成的活动来分配成本。这些是产生费用的活动的结构决定因素,并确定活动中费用的行为。

解释

成本动因是具有影响并导致与总成本之间关系的变量或因数。这是原因,而产生的成本是结果。它的分析意味着确定特定类型的活动或成本等所有可能的成本动因,并说明其与事件之间的因果关系。应该理解,相关仅仅是证明这种关系的一种方法。

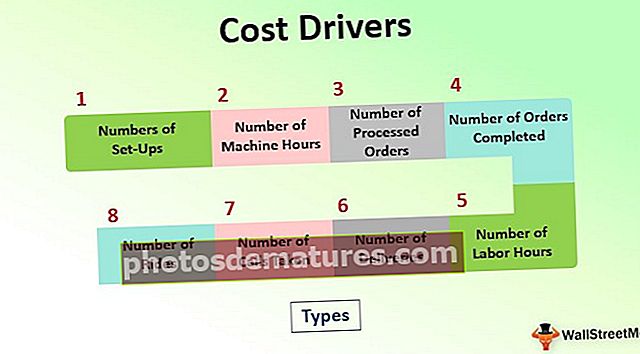

成本动因的类型

成本会计中有许多类型的成本动因。根据传统会计,制造成本和间接成本是基于执行的活动以预定义的比率分配的。

- 设置数量

- 机器小时数

- 已处理订单数

- 已完成的订单数

- 工时数

- 交货数量

- 接听电话数

- 骑乘次数

这些不仅是唯一的类型,而且根据正在执行的活动的类型以及该活动根据要分配给各个部门的成本进行划分的基础,可能还有许多其他类型的成本动因。

成本动因示例

范例1:

以下是XYC Inc.的成本结构。请根据成本动因分配以下成本。

解决方案:

基于XYZ Inc的成本分配:

计算总成本

应用领域

这个系统基本上是用来计算产品成本的。在业务中,至关重要的是找到产品的成本,确定业务是否可以从这些产品的生产中获得所需的利润。如果成本高于产品销售产生的收入,则对企业有利。反之,如果成本高于产生的收入,则企业必须重新考虑选择产品或服务的决定。生产。现在,在定义产品成本时,这些成本动因起着至关重要的作用。它确定了成本分配的基础,最终将导致产品的总成本。

为什么重要?

- 如上文在成本驱动因素的应用中所提到的,很明显在进入市场之前要了解产品的成本,以便预先确定公司是否可以从他们打算出售的产品中获利。

- 此应用程序对于标识可分配给各种产品的成本至关重要,因为成本是根据正在执行的活动分配的,因此只有那些成本应分配给产品中包含特定活动的产品。

- 这使这种分配成为可能,只有到那时,才可以确定所生产产品的实际成本。然后,管理层将就是否进入市场,是否生产产品做出最终决定。

成本动因与成本对象之间的差异

- 成本对象是产品,过程,部门或与客户相关的管理术语,它定义了成本源自或与之相关。成本对象是可以与产品,过程,部门或客户一起识别的东西,并且可以追溯到产生成本的原因。

- 而这是可以将产生的成本分配给产品,部门,过程或客户的基础。区别在于产生费用的原因以及分配费用的依据。这是一条生产链的两个阶段。

好处

- 它可以根据业务活动准确分配成本,从而为业务提供竞争优势。

- 这些是产品的优势,因为它们可以根据正确的流程或活动分配来计算出产品产生的实际成本。

- 它改善了部门之间的关系,因为在各个部门中执行许多常见的活动和流程。

- 这有助于管理层将业务的各个部门视为一个业务部门,因为这些动因会在部门之间建立关系。

缺点

- 这是一个复杂的过程,并非每个企业都能在其活动中应用成本动因。

- 很难确定成本动因获得确切成本的确切依据,这将不利于企业找到产品实际成本的最终目标。

- 成本驱动应用程序需要对成本功能有透彻的了解。否则,要么是选择了错误的分配基础,要么是选择了错误的过程。

结论

成本动因是根据生产该产品执行的活动分配产品成本的重要来源,总的来说,这有助于查找产品的总成本。产品的总成本有助于管理层分析生产产品的决策,并确定客户愿意接受并准备付款的产品售价。