快速比率(定义)|速动比率的解释和分析

快速比率定义

速动比率,也称为酸性测试比率,用于衡量公司借助流动性最强的资产偿还短期债务的能力,其计算方法是将总现金和等价物,应收账款和公司的有价投资加起来,然后将其除以流动负债总额。

由于公式中禁止库存,因此该比率比公司当前支付其即时债务能力的比率更好。也称为酸测试比或液体比。

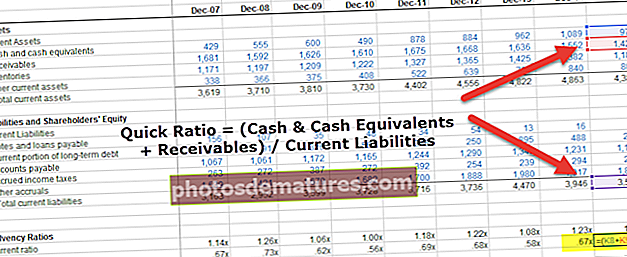

速动比率公式 =快速资产/快速负债。 =(现金和现金等价物+应收帐款)/(流动负债–银行透支)

比例 1: 1 表示溶剂位置很高。该比率可作为流动性分析中流动比率的补充。

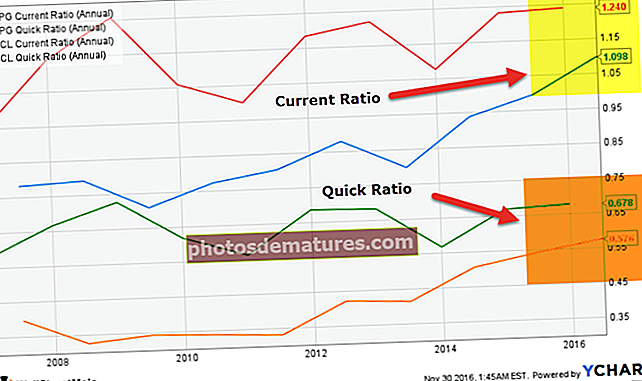

宝洁的流动比率在2016年保持在1.098倍的健康水平;但是,它的速动比率是0.576倍。这意味着大量的宝洁流动资产被滞留在诸如存货或预付费用之类的流动性较小的资产中。

快速比率的重要性

该比率是决策的主要工具之一。它预览了公司在很短的通知期内清算其快速负债的能力。

- 该比率从计算中消除了期末存货,而期末存货不一定总是被视为流动资产,从而可以更恰当地反映公司的流动性头寸。

- 由于期末存货与流动资产分开,银行透支和现金信贷从流动负债中消除,因为它们通常以期末存货作抵押,从而为确保公司的流动性头寸准备了更有价值的比率。

- 期末存货的评估可能很敏感,并且不一定总是可销售价值。因此,速动比率不会受到损害,因为不需要对期末存货进行估值。

- 期末存货可能是非常季节性的,并且在一年中,数量可能会有所不同。我认为,这可能会使流动性状况崩溃或升级。通过从计算中忽略期末存货,该比率消除了此问题。

- 在通常可能具有非常高的期末存货水平的下沉行业中,该比率将有助于提供公司相对于当前比率(包括期末存货)的更真实的还款能力。

- 由于主要的库存基础,如果使用当前比率,则公司的短期财务实力可能被夸大了。通过使用此比率,可以解决这种情况并限制公司获得额外的贷款,其服务可能不如当前比率所反映的那么简单。

口译速成

- 它是组织有偿付能力的标志,应在一段时间内以及公司所处行业的情况下进行分析。

- 基本上,考虑到特定业务领域的变量以及其他考虑因素,公司应继续保持这一比率,以保持足够的杠杆率来应对流动性风险。

- 商业环境越不确定,公司保持较高速动比率的可能性就越大。相反,在现金流量恒定且可预见的情况下,公司会恳求将速动比率保持在相对较低的水平。无论如何,公司必须在比率低引起的流动性风险与比率高引起的损失风险之间取得正确的平衡。

- 酸度比行业平均水平高的建议可能是,该公司在业务营运资本中投入了过多的资源,而这些资源可能会更有利地用于其他地方。

- 如果公司拥有额外的补充现金,则可以考虑将多余的资金投资于新企业。如果公司没有投资选择,建议将剩余资金以提高分红的形式返还给股东。

- 低于行业平均水平的酸性测试比率可能表明,由于缺乏适当的液体资源保护,该公司正在承担大量风险。否则,由于与供应商的信用条件比其竞争对手好,因此公司的比率可能会较低。

- 在解释和分析各个时期的酸比率时,有必要考虑某些行业的季节性变化,这些季节性变化可能导致该比率在一年中的某些时候传统上更高或更低,因为季节性企业会经历非法的活动积聚而导致随时间改变当前资产和负债的水平。

速动比率分析

以下是通过图示说明所提供的速动比率的计算和解释。

例子1

以下是从大型工业公司的审核记录中提取的信息。 (金额以美元计)

| 细节 | 2011 | 2012 | 2013 | 2014 | 2015 |

| 当前资产 | 1,10,000 | 90,000 | 80,000 | 75,000 | 65,000 |

| 存货 | 8,000 | 12,000 | 8,000 | 5,000 | 5,000 |

| 流动负债 | 66,000 | 70,000 | 82,000 | 1,00,000 | 1,00,000 |

| 银行透支 | 6,000 | 5,000 | 2,000 | 0 | 0 |

假设流动资产=现金和现金等价物+应收帐款+库存。流动资产中没有其他项目。

您需要计算速动比率并分析该比率的趋势,以判断公司的短期流动性和偿付能力。

回答示例1。

计算接下来几年公司的速动比率:

(金额以美元计)

| 细节 | 2011 | 2012 | 2013 | 2014 | 2015 |

| 当前资产 ( 一种 ) | 1,10,000 | 90,000 | 80,000 | 75,000 | 65,000 |

| 减:库存 (B) | 8,000 | 12,000 | 8,000 | 5,000 | 5,000 |

| 快速资产(C)=(A – B) | 1,02,000 | 78,000 | 72,000 | 70,000 | 60,000 |

| 流动负债(D) | 66,000 | 70,000 | 82,000 | 80,000 | 80,000 |

| 减:银行透支(E) | 6,000 | 5,000 | 2,000 | 0 | 0 |

| 快速负债(F)=(D – E) | 60,000 | 65,000 | 80,000 | 80,000 | 80,000 |

| 速动比率=(C)/(F) | 1.7 | 1.2 | 0.9 | 0.875 | 0.75 |

根据以上计算的数据,我们分析了速动比率已从2011年的1.7下降至2015年的0.6。这必须意味着大部分流动资产在一段时间内被锁定在股票中。理想的标准速动比率是1:1。这意味着公司无力偿还其当前的流动负债;它可能会导致技术偿付能力。因此,应采取措施减少库存投资,并确保该比率高于1:1的水平。

理想的标准比率为1:1。这意味着公司无力偿还其当前的流动负债;它可能会导致技术偿付能力。因此,应采取措施减少库存投资,并确保该比率高于1:1的水平。

例子2

XYZ Limited为您提供截至2015年3月31日止年度的以下信息。

- 营运资金= $ 45,000

- 流动比率= 2.5库存= $ 40,000

您需要计算和解释速动比率。

答案示例2

- 流动资产和流动负债的计算

给定的营运资金为45,000美元

电流比= 2.5

=流动资产/流动负债= 2.5 =流动资产= 2.5 *流动负债

因此,营运资金=流动资产–流动负债

= 45,000 = 2.5流动负债–流动负债

= 1.5 *流动负债= 45,000

=流动负债= 45,000 / 1.5 = 30,000

因此,流动资产= 2.5 *流动负债= 2.5 * 30,000 = 75,000

因此,流动资产和流动负债分别为75,000美元和30,000美元。

- 酸测试比的计算

给定库存= 40,000美元

流动资产= $ 75,000

因此,快速资产=流动资产–库存= $ 75,000 – $ 40,000 = $ 35,000

由于没有可用的银行透支,因此流动负债将被视为快速负债。

因此,快速负债= 30,000美元

所以,

比率=快速资产/快速负债

= 35,000 / 30,000

= 1.167

由于计算的酸测试比率为1.167,比理想比率1大,这表明公司更能够通过快速资产履行其义务。

高露洁的例子

现在让我们看一下高露洁的计算方法。

高露洁的比例相对健康(介于0.56倍至0.73倍之间)。这项酸性测试向我们展示了该公司使用应收款和现金及现金等价物偿还短期债务的能力。

以下是高露洁与宝洁与联合利华的比率的快速比较

来源:ycharts

来源:ycharts

与同行相比,高露洁拥有非常健康的比率。

过去5-6年,联合利华的速动比率一直在下降,但我们也注意到,宝洁的比率远低于高露洁的比率。

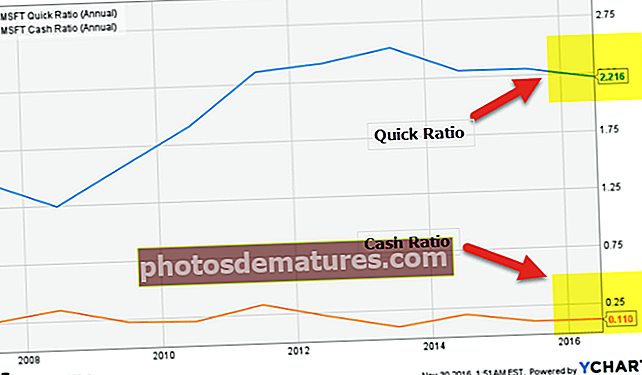

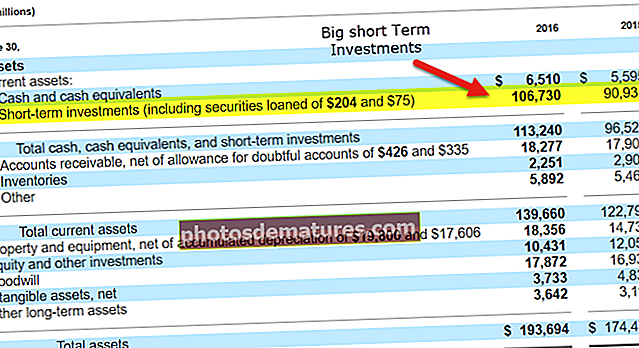

Microsoft范例

如下图所示,Microsoft的现金比率低至0.110倍。但是,它的速动比是2.216倍。

来源:ycharts

微软速动比率相当高,这主要是由于短期投资约为1067.3亿美元!从流动性/偿付能力的角度来看,这使Microsoft处于非常舒适的位置。

来源:Microsoft SEC文件

速动视频

结论

正如我们在此处指出的那样,流动资产可能包含大量库存,并且预付款项可能不是流动性。因此,从直接流动性的角度来看,包括库存在内的此类项目将使当前比率产生偏差。快速比率通过不考虑库存来解决此问题。它仅考虑流动性最高的资产,包括现金,现金等价物和应收款。高于行业平均水平的比率可能意味着该公司将太多资源投入到该公司的营运资本中,而这在其他地方可能会更有利可图。但是,如果速动比率低于行业平均水平,则表明该公司承担大量风险,并且无法保持足够的流动性。