财务报表(定义)|财务报表的四大类型

什么是财务报表?

财务报表是公司管理层准备的书面报告,用于显示给定期间(一个季度,六个月或每年一次)的财务状况。这些报表包括资产负债表,损益表现金流量表和股东权益表,并应遵循规定和标准化的会计原则编制,以使报告在各个层次上均具有协调性。

财务报表类型

现在,让我们看一下每种财务报表类型以及一个实际示例。

#1 –资产负债表

资产负债表是一种财务报表,提供资产,负债和股东权益的快照。许多公司使用股东权益作为单独的财务报表。但通常情况下,它带有资产负债表。

准备资产负债表时需要记住的公式是:

资产=负债+股东权益

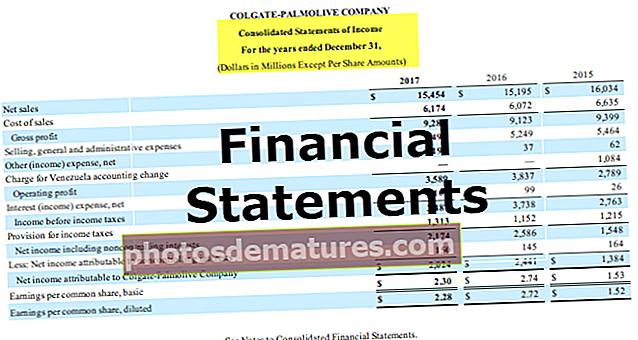

让我们看一下资产负债表,以便我们了解其运作方式–

来源:高露洁SEC文件

以上只是资产负债表工作原理的快照。

- 在流动资产下,您可以考虑现金,应收账款,预付租金等。在非流动资产下,我们可以放置设备,厂房,建筑物等。

- 这个想法是按照从更多液体到更少液体的顺序进行。

- 同时,另一方面,您可以考虑应付票据,应付账款,应付所得税,未偿薪金等。作为长期/非流动负债,您可以考虑长期债务。

资产负债表有时会变得非常复杂,会计人员需要确保正确记录每条记录,以便总资产始终等于总负债加股东权益。

#2 –损益表

损益表是每个人都应该查看的下一个财务报表。它看起来与资产负债表完全不同。在损益表中,是关于收入和支出的信息。

来源:高露洁SEC文件

- 好吧,它始于总销售额或收入。然后,我们从销售总额中扣除任何销售退货或销售折扣,即可获得净销售额。此净销售额是我们用于比率分析的内容。

- 从净销售额中,我们减去销售商品的成本,就得到了毛利润。

- 从毛利中,我们减去运营费用,如日常管理费用所需的费用。通过扣除运营费用,我们获得了息税前收益,即息税前利润。

- 从EBIT中,我们扣除已付的利息费用或增加已收利息(如果有),我们得到EBT,即税前收益。

- 从EBT中,我们减去该期间的所得税,然后得到净收入,这意味着税后利润。

#3 –现金流量表

现金流量表是每个投资者应该考虑的第三重要的报表。

现金流量表有三个单独的报表。这些报表是经营活动产生的现金流量,投资活动产生的现金流量以及财务活动产生的现金流量。

来源:高露洁SEC文件

- 经营活动产生的现金流量是业务核心经营活动产生的现金。

- 投资活动产生的现金流量与与公司投资(如购买不动产,厂房和设备或其他投资)相关的现金流入和流出。

- 筹资活动产生的现金流量与与公司债务或权益相关的现金流入或流出有关。它包括债务或股本的筹集,偿还贷款,股票回购等。

#4 –股东权益变动表

股东权益变动表是一种财务报表,提供给定时期内股东权益变动的摘要。

来源:高露洁SEC文件

- 普通股是股东权益的第一和最重要的组成部分。普通股股东是公司的所有者。

- 额外实收资本是指公司收到股份溢价时。

- 保留盈余或亏损从上一期间开始累计。简而言之,留存收益是公司从净收益中支付股息后所保留的数额。

- 库存股是公司已购回的所有普通股的总和。

- 累计其他综合收益包含未在损益表中显示的未实现损益。

结论

财务报表提供了这些年来公司业绩的财务概况。

- 资产负债表提供了公司资金来源和用途的详细信息。

- 损益表提供对业务收入和支出的理解。

- 另一方面,现金流量跟踪业务中现金的流动。

- 股东权益变动表提供了给定时期内股东账户的摘要。

除了上面讨论的这四种类型的财务报表之外,查看帐目说明也很重要。这些说明提供了有关订单项的详细说明。