可转换债券和债务的会计处理(包含示例)

可转换债券和债务的会计处理

可换股会计 指赋予持有人权利或向持有人提供权利以将其持有的股份转换为指定数量的发行公司股票的债务工具的会计处理,其中总证券的公允价值与转移的其他对价之间的差额发行的证券在收益表中确认为费用。

解释

可转换债券使债券持有人有权将其债券转换为发行公司的固定数量的股票,通常在债券到期时。因此,可转换债券既具有权益又具有负债的特征。可转换票据不要求转换。他们在转换时向债券持有人提供了选择权,他们是否愿意转换并获得股票或选择退出并从这些债券中获取现金取决于他们的自由裁量权。由于可转换债券既具有负债(债务)又具有权益的特征,因此分别考虑负债部分和权益部分更有意义。

由于以下两个原因,这将有助于提供对组织财务报表的真实,公正的看法:

- 由于这些债券将来可以转换为权益,因此它们的利率较低。单独核算股本和债务部分将显示组织的真实财务成本。

- 同样重要的是要表明债务可能会转换为权益,财务报表应清楚地表明这一事实。

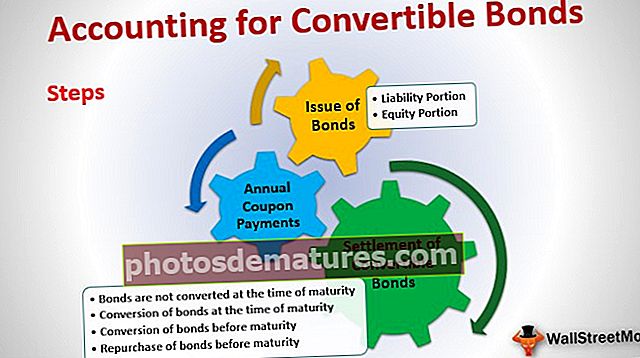

可转债(债务)的分步会计

会计将分为三个不同部分:

- 发行债券

- 年度优惠券付款

- 债券清算

让我们详细研究它们中的每一个,以了解可转换债券的整个会计流程

如果您不熟悉债券,请查看债券定价

#1 –发行可转换债券

发行债券本身时,必须考虑股本和负债部分之间的分配。可转换债券的权益和负债部分可以使用残值法进行计算。该方法假设权益部分的价值等于从债券收益中获得的总金额与从债券中获得的未来现金流量的现值之差。

a)责任部分:

可转换债券的负债部分是未来现金流量的现值,是通过在没有转换期权的前提下以市场利率折现债券的未来现金流量(利息和本金)来计算的。

使用上面的示例,当前值将计算如下:

| 年 | 日期 | 现金流量类型 | 现金周转 | 现值因子 计算 | 现值因子 | 目前价值 |

| 1 | 16年12月31日 | 优惠券 | 50,000 | (1/1.15^1) | 0.869565 | 43,478.26 |

| 2 | 17年12月31日 | 优惠券 | 50,000 | (1/1.15^2) | 0.756144 | 37,807.18 |

| 3 | 18年12月31日 | 优惠券 | 50,000 | (1/1.15^3) | 0.657516 | 32,875.81 |

| 4 | 19年12月31日 | 优惠券 | 50,000 | (1/1.15^4) | 0.571753 | 28,587.66 |

| 5 | 20年12月31日 | 优惠券 | 50,000 | (1/1.15^5) | 0.497177 | 24,858.84 |

| 5 | 20年12月31日 | 本金还款 | 5,00,000 | (1/1.15^5) | 0.497177 | 248,588.40 |

| 目前价值 | 4,16,196.1 |

(票息支付每年的现金流量= 500笔债券* $ 1000 * 10%= $ 50,000)

b)股权部分:

权益部分的价值将是从债券获得的总收益与现值(负债部分)之间的差额。

计算以上示例的净值部分:

总收益= $ 1000 * 500保证金= $ 5,00,000

债券现值= $ 4,16,196.12

权益部分=总收益–债券现值= $ 5,00,000 – $ 4,16,196.12 = $ 83,803.88

因此,发行可转债的书籍中的第一个日记帐分录如下:

| 2016年1月1日 | 银行账户 | 博士 | 5,00,000 | |

| 10%可转换债券系列A A / c | 铬 | 4,16,196.12 | ||

| 股份溢价–股本转换帐 | 铬 | 83,803.88 | ||

| (以10%的票面利率和5年期发行500张可转换债券) |

在此,“ 10%可转换债券系列I A / c”是专门为代表此特定债券发行而创建的负债帐户。

股票溢价–股本转换A / c是将在资产负债表中“股本”部分下报告的股本部分。

#2 –年度优惠券付款

每年将向债券持有人支付息票。如前所述,可转换债券以较低的利率发行。为了将实际财务成本考虑在内,将以实际利率将利息记入损益表,该实际利率将高于名义利率。实际利息和名义利息之间的差额将在支付利息时加到负债的价值中。

相同的计算如下:

有效利息=负债现值*市场利率。

实际利息支付=债券的面值*发行的债券数量*票息率。

负债价值(年末)=年初负债价值+实际利息–实际利息支付

| 年 | 日期 | 负债的现值 | 利息计算 | 有效利息 | 实际利息支付 | 年末负债价值 | |

| 1 | 16年12月31日 | 4,16,196.12 | 4,16,196.12 * 15% | 62,429.42 | 50,000.00 | 4,28,625.54 | |

| 2 | 17年12月31日 | 4,28,625.54 | 4,28,625.54 * 15% | 64,293.83 | 50,000.00 | 4,42,919.37 | |

| 3 | 18年12月31日 | 4,42,919.37 | 4,42,919.37 * 15% | 66,437.91 | 50,000.00 | 4,59,357.28 | |

| 4 | 19年12月31日 | 4,59,357.28 | 4,59,357.28 * 15% | 68,903.59 | 50,000.00 | 4,78,260.87 | |

| 5 | 20年12月31日 | 4,78,260.87 | 4,78,260.87 * 15% | 71,739.13 | 50,000.00 | 5,00,000.00 |

感兴趣的日记帐分录如下:

| 2016年12月31日 | 利息费用科目 | 博士 | 62,429.42 | |

| 10%可转换债券系列A A / c | 铬 | 12,429.42 | ||

| 银行账户 | 铬 | 50,000.00 | ||

| (是为第一年支付的息票和利息支出) | ||||

| 2017年12月31日 | 利息费用科目 | 博士 | 64,293.83 | |

| 10%可转换债券系列A A / c | 铬 | 14,293.83 | ||

| 银行账户 | 铬 | 50,000.00 | ||

| (是第二年支付的息票和利息支出) | ||||

| 2018年12月31日 | 利息费用科目 | 博士 | 66,437.91 | |

| 10%可转换债券系列A A / c | 铬 | 16,437.91 | ||

| 银行账户 | 铬 | 50,000.00 | ||

| (是为第3年支付的优惠券付款,并计入了利息费用) | ||||

| 2019年12月31日 | 利息费用科目 | 博士 | 68,903.59 | |

| 10%可转换债券系列A A / c | 铬 | 18,903.59 | ||

| 银行账户 | 铬 | 50,000.00 | ||

| (是为第4年支付的票息和已计入的利息支出) | ||||

| 2019年12月31日 | 利息费用科目 | 博士 | 71,739.13 | |

| 10%可转换债券系列A A / c | 铬 | 21,739.13 | ||

| 银行账户 | 铬 | 50,000.00 | ||

| (是为第5年支付的票息和已计入的利息支出) |

值得深思的是:您一定已经注意到,负债值逐年增加,在第5年末,它等于债券的面值。每年加起来的总负债等于我们在发行这些可转换债券时获得的股票期权的数量。

计入负债的总金额= 12,429.42 + 14,293.83 + 16,437.91 + 18,903.59 + 21,739.13 = 83,808.88

另请注意,可转换债券的权益部分在债券存续期内不会发生变化。视情况而定,这只会在转换或付款时改变。

#3 –可转换债券的结算

取决于转换/不转换以及转换发生的时间(即到期之前或之时),可以有四种不同的债券清算情况:

a)债券在到期时不转换

这也称为债券回购。在这种情况下,将向债券持有人支付到期金额,并且只有终止确认较早负债的部分,才将到期金额支付给债券持有人。

相同的日记帐分录如下:

| 2020年12月31日 | 10%可转换债券系列A A / c | 博士 | 5,00,000.00 | |

| 银行账户 | 铬 | 5,00,000.00 | ||

| (是在到期时支付给可转换债券持有人的到期收益) |

现在,我们在“股本溢价-股本转换A / c”下所占的股本部分可以保持原样,或者公司可以将其转换为正常的“股本溢价”(如果有)。

b)到期时的债券转换

债券持有人可以行使转换期权,在这种情况下,必须根据转换比例向债券持有人发行股票。在这种情况下,将终止确认所计入的权益和负债部分,并且必须计入权益股本和准备金。

发行数量=每张债券5股* 500张债券= 2500股面值$ 20

相同的日记帐分录如下:

| 2020年12月31日 | 10%可转换债券系列A A / c | 博士 | 5,00,000.00 | |

| 股份溢价–股本转换帐 | 博士 | 83,803.88 | ||

| 股本资本帐 | 铬 | 5,00,000.00 | ||

| 股份溢价账户 | 铬 | 83,803.88 | ||

| (以可转换债券发行的2500股面值20美元的股票) |

c)到期前的债券转换

假设转换发生在2018年12月31日。该日期的负债价值为$ 4,59,357.28。此外,股份溢价–股权转换账户也将需要冲销。

相同的日记帐分录如下:

| 2018年12月31日 | 10%可转换债券系列A A / c | 博士 | 4,59,357.28 | |

| 股份溢价–股本转换帐 | 博士 | 83,803.88 | ||

| 股本资本帐 | 铬 | 5,00,000.00 | ||

| 股份溢价账户 | 铬 | 43,161.16 | ||

| (以可转换债券发行的2500股面值20卢比的股票) |

在这里,股份溢价账将是达到的平衡数字,如下所示:4,59,357.28 + 83,803.88 – 5,00,000.00 = 43,161.16

d)到期前回购债券

组织可以决定在到期之前回购其债券。在给定的示例中,假设我们在2018年12月31日回购了这些债券。

在此日期,需要考虑的不同值如下:

| 责任的携带价值 | 较早计算(请参阅“年度优惠券付款”部分) | $4,59,357.28 |

| 债券市值 | 假定值–售价 | $5,25,000.00 |

| 责任公允价值 | 该金额需要以三年期不可转换债券的现值计算(这基本上对应于回购债券到期时间的缩短–请参考下表以进行计算) | $4,42,919.37 |

| 回购收益 | 责任的公允价值–责任的携带价值 | $16,437.91 |

| 权益调整 | 权益部分的公允价值 =债券的市场价值–负债的公允价值 | $82,080.63 |

以上的日记帐分录如下:

| 2018年12月31日 | 10%可转换债券系列A A / c | 博士 | 4,59,357.28 | |

| 股份溢价–股本转换帐 | 博士 | 82,080.63 | ||

| 购回债券A / c的收益 | 铬 | 16,437.91 | ||

| 银行账户 | 铬 | 5,25,000.00 | ||

| (以可转换债券发行的2500股面值20美元的股票) |

股票溢价–股票转换A / c中将有$ 1,723.25(83,803.88 – $ 82,080.63)余额。这可以保持原样,或者公司可以将其转移到正常的Share Premium A / c(如果有)。

- 什么是可转换债务?

- 公司债券含义

- 可换股证券

- 债券与债券之间的差异 <