成本量利润分析(示例,公式)|什么是CVP分析?

成本量利润分析(CVP分析)的定义

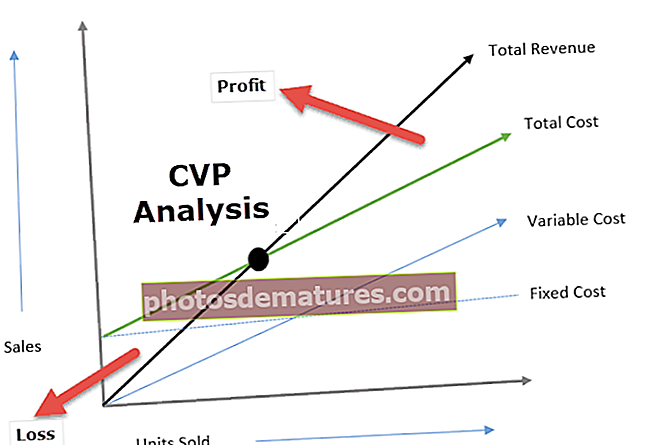

成本量利润分析(CVP)研究了数量和成本水平变化对营业利润的影响,并确定了具有不同销售量的成本结构的收支平衡点,这将有助于经理制定短期经济决策。

解释

- 成本量利润分析包括对销售价格,固定成本,可变成本,售出的商品数量及其对业务利润的影响的分析。

- 公司的目标是赚取利润,利润取决于很多因素,其中最值得注意的是制造成本和销售量。这些因素在很大程度上是相互依存的。

- 销售量取决于生产量,而生产量又与成本相关,而成本则受生产量,产品结构,业务内部效率,使用的生产方法等影响。

- CVP分析可帮助管理层找出成本与收入之间的关系以产生利润。

- CVP分析可帮助他们按照BEP公式计算不同的销售量和成本结构。

- 借助CVP Analysis信息,管理层可以更好地了解整体绩效,并确定应该出售哪些单位以达到收支平衡或达到一定的利润水平。

成本量利润分析的重要性

CVP分析有助于确定所有相关成本的回收水平,并且没有损益(也称为盈亏平衡点)。在这一点上,销售量等于总费用(固定费用和可变费用)。因此,CVP分析有助于决策者了解销售量,价格和可变成本的变化对实体利润的影响,同时将固定成本视为不变。

CVP分析有助于一方面了解利润和成本之间的关系,另一方面也有助于了解数量之间的关系。 CVP分析有助于建立灵活的预算,该预算指示各种活动级别的成本。当企业试图确定销售水平以达到目标收入时,CVP分析也很有用。

成本量利润分析公式

成本量利润分析公式的计算如下:

成本量利润分析示例

让我们借助一些示例来了解成本收益分析的示例:

范例#1

XYZ希望通过销售电器每年获利$ 100000。制造和年产能的详细信息如下:

根据上述信息,我们将数字插入CVP公式中:

- 10000 * p =(10000 * 30)+ $ 30000 + $ 100000

- 10000p =($ 300000 + $ 30000 + $ 100000)

- 10000p = $ 430000

- 每单位价格=($ 430000/10000)= $ 43

因此,每单位价格为$ 43,这意味着XYZ必须将其产品定价为$ 43,并且需要出售10000单位才能实现其目标利润$ 100000。此外,我们可以看到固定成本保持不变($ 30000),与销售水平无关。

范例#2

ABC Limited已从事制造电风扇的业务。公司管理层有兴趣了解将不会有损益的盈亏平衡点。以下是与产生的费用有关的详细信息:

ABC出售的单位数量限制:($ 300000 / $ 300)= 1000单位

每单位可变成本=($ 240000/1000)= $ 240

- 每单位派息=每单位售价-每单位可变成本

- = ($300-$240)

- =每单位$ 60

收支平衡点=(固定成本/单位贡献)

- = ($60000/$60)

- = 10000单位

因此,ABC Limited需要卖出10000台电风扇才能以目前的成本结构实现收支平衡。

好处

- CVP分析提供了对企业达到收支平衡(无利润无亏损)所需的销售水平以及实现目标利润所需的销售水平的清晰,简单的理解。

- CVP分析有助于管理层了解不同产量/销量水平下的不同成本。 CVP分析可帮助决策者根据数量的变化预测成本和利润。

- CVP分析可帮助企业在经济衰退时期分析关闭业务或亏损继续经营业务的比较效果;因为它明显将直接成本和间接成本分为两部分。

- 固定成本和可变成本变化的影响有助于管理人员确定最佳生产水平

成本量分析(CVP)的局限性

- CVP分析假设固定成本是恒定的,但情况并非总是如此。超过一定水平的固定成本也会发生变化。

- 假设可变成本会按比例变化,而这在现实中是不会发生的。

- 成本量利润分析假设成本是固定的或可变的;但是,实际上,某些成本实际上是半固定的。例如,电话费用包括每月固定费用和基于拨打电话次数的可变费用。

最后的想法

没有任何企业可以准确地确定其预期的销售量。此类决策通常基于过去的估计以及有关企业所提供产品需求的市场研究。 CVP Analysis可帮助企业确定需要出售多少才能达到收支平衡。 CVP Analysis强调销售量,因为在短期内,大多数估算值(例如销售价格)都是如此。在材料成本方面,工资的估算准确度很高,并且是非常重要的管理会计工具。