定期库存系统(定义,示例)|日记条目

定期库存系统定义

定期库存系统定义为一种库存评估方法,在该方法中,在特定期间的末期对存货进行实际盘点,以确定所售商品的成本。

- 这意味着期末存货余额仅在该期间结束时才更新,而不是永久存货系统,后者会经常盘点存货。

- “公认会计主体”允许公司接受任何模型。

- 该定期系统可用于小型和零售企业,这些企业的库存数量通常很高,但价值较低。这样,企业可以节省时间和资源。

定期库存系统涉及的步骤

步骤1 –在此系统中,开始和结束库存在给定期间内进行实际盘点。

第2步–公司还将会计入该期间的库存总购买额中,以找出“可供出售的商品成本”。

可供出售的商品成本=期初存货+购买

步骤3 –因此,该期间的商品销售成本为:

销货成本=可供出售的货物成本–期末存货。

定期库存系统日记帐分录

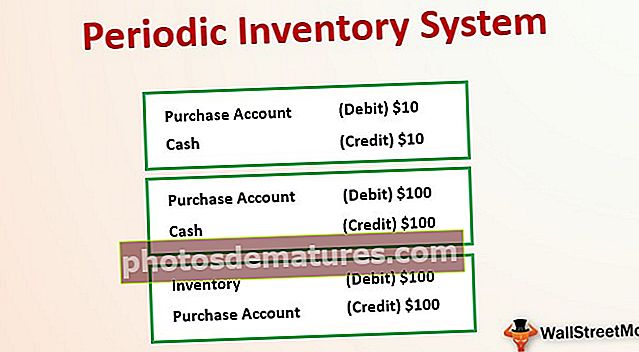

假设您正在经营一家零售企业,其中您的公司几乎每天都必须购买库存才能开展日常业务。假设您的公司已采用“定期库存”系统来计算“已售商品成本”。现在,假设在某天,您的公司需要10个单位的存货,每个价值1美元,并且在当前会计期间已通过现金购买了这些存货。总计购买金额为$ 10。现在,其中的一些库存可以变成“制成品”,并会在此期间出售。但是您的会计师不必为此担心。在定期系统中,将为每个购买的库存创建一个“购买帐户”,即“资产”。所有库存购买都存储在此帐户中。

相同的定期库存系统日记帐分录如下:

与上述相同,假设您在一个会计期间内购买的库存总额为100美元(100个单位,每个$ 1)。以下是定期库存系统的日记帐分录–

在会计期末,您需要找出公司的实际期末存货和“销售商品成本”。为此,首先,他的100美元将从购买帐户转移到库存帐户。该购买帐户可以说是一个临时帐户,用于保存给定会计期间的所有库存购买。

在会计期结束时,将执行以下过程。

定期库存系统示例

因此,假设在此定期库存系统示例中,您当前的期初库存帐户为$ 1,000,并且由于期末,该帐户也增加了$ 100。现在,库存帐户将为$ 1,100。这是你的。 “可供出售的商品成本。”

可供出售的商品成本= 1000 + 100 = $ 1100

现在,根据我们的书,我们有了最终的“可出售商品成本”。但是该公司仍然不知道在此期间已售出的库存量。为此,在期末,您的公司将对库存进行物理检查。假设期末存货数量为1,050个。每个单位的价格为1美元,因此实际检查的期末库存为1,050美元。这意味着要使实际库存盘点与账簿中的库存帐户保持一致;我们将不得不将$ 50从库存帐户转到“已售商品成本”。

我们可以说与下面的等式相同:

销货成本=可供出售的货物成本-期末存货。

在这里您可以看到我们没有考虑“进行中的工作”,“原材料”等,因为我们实际上只是在期末才对库存进行盘点,然后将其与账簿中记录的库存进行核对。

定期库存系统和永久库存系统之间的区别

- 周期性系统不会每天跟踪库存,而在永久性系统中,会在每次交易后定期进行物理跟踪。

- 永久系统是一个成本更高且更耗时的过程。

- 在永久性系统中,商品数量是有限的,但它们具有很高的价值。在定期系统中,它是较大单位的库存数量,而单位值较低。

- 公司需要单独的人力来跟踪Perpetual系统中的库存,这在Periodic系统中是不需要的,因为它是偶尔执行的。

- 在永久性系统中,可以知道整个期间的库存数量和状态,而在周期性系统中则是不可能的。

哪些公司使用定期库存系统?

- 定期库存系统对于小型和零售企业很有用。

- 库存数量很高但单价较低的公司。

- 如果公司无法停止此日常工作以定期对库存进行实际检查;

好处

- 由于在两个周期之间无需进行物理计数,因此所需的人力更少。这意味着它更便宜。

- 定期检查不会因为定期检查而受到阻碍。

- 在期末对数量进行物理检查,因此在验证期末会计核算时是否可靠。

- 在两个期间之间无需验证“进行中的工作”,“原始材料”;

缺点

- 在过渡期间,它将不提供有关已售商品成本的任何信息。

- 由于周期之间的信息最少,因此最终可能需要进行重大调整。

- 欺诈的可能性很高。

- 对于大型公司,此系统不适合。