完成的合同方法(含义,示例)|怎么运行的?

什么是“完整合同”方法?

完工合同法是业务实体决定将其收入和利润确认推迟到项目完成或完成时使用的一种方法,通常,当企业组织对债务的收回存有疑问时,通常会采用这种方法。

这是考虑收入确认的概念,其中与项目相关的所有收入和利润仅在项目完成或完成时才予以确认。如果公司不确定根据合同从客户处收取的会费,则主要采用此方法。

- 该方法的产率与完成百分比的方法相同。但是,在完成合同法中,只有在项目完成后才考虑收益。

- 在项目完成之前,此方法不会向公司财务报表的用户提供有用的信息。

- 但是,由于这种延迟,收入确认业务将被允许推迟对相关所得税的确认。

- 如果公司预期合同有损失,则应在预期发生时予以确认。公司不应等到合同期满后再确认合同。

假设公司选择按照已完成的合同方法说明其收到的合同。然后,它必须在合同完成之前在项目的资产负债表上汇总所有成本。然后,一旦基础合同完成,就要在损益表中向客户收取全部费用。因此,一旦剩余成本和项目风险微不足道,则假定合同已完成。

完成的合同方法示例

由于没有公司的仓库来保存产品,因此XYZ建筑公司已紧急获得了为Strong Product Ltd.公司建立仓库的合同。 XYZ的管理层希望在3个月内完成整个项目,为此,他们决定采用已完成的合同方法。

该项目的总成本为700,000美元,将从Strong产品有限公司收取的费用为750,000美元。因此,XYZ建筑公司必须在该项目的资产负债表上考虑$ 700,000的成本。之后,公司必须向客户收取与该项目相关的全部75万美元的费用。最后,确认利润$ 50,000和费用$ 650,000。

好处

- 主要优点是,报告的收入基于实际结果,而不是基于估计。

- 递延税款,因为税款由承包商递延至项目完成。

- 完整合同会计方法有助于减少与长期项目相关的成本波动。这种方法还激励承包商采用成本和节省时间的方法来完成项目,因为承包商的报酬不会随完成项目的实际时间而变化。

- 与完工百分比法相比,已完工合同法通常会报告较高的净收入。

缺点

- 这种方法的主要缺点是,承包商不一定会在所赚取的期间内确认收入。结果,由于整个项目的收入将在单一的税收报告期内发生,因此有可能产生额外的税收责任。

- 在完成的合同会计方法中,对投资者不利的是,如果项目完成所需的时间比预期的时间长,则承包商也无权获得任何额外的补偿。

- 完工合同方法只能用于房屋建筑项目或其他小型项目。长期承包商总是喜欢采用一定百分比的完工方法。

- 有关操作的明确信息未在记录和账簿中显示。

- 如果在项目完成期间出现亏损,则只有在项目完成之后才能扣除此类损失。

重要事项

- 完工合同法导致递延所得税负债,因为它要求仅在项目完成后才对所赚取的收入纳税。延期支付的税金和相应的延期缴纳的税收优惠可能对营运资金产生负面或正面影响。因此,要求承包商在使用完整的合同方法之前分析税收的含义。

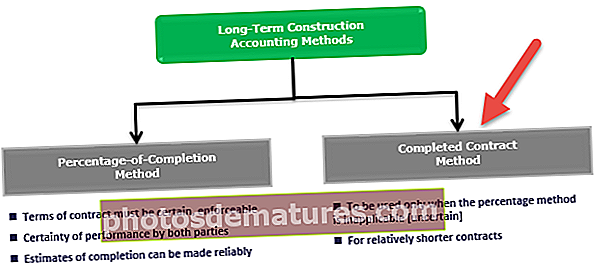

- 由于仅当项目完成时才确认收入和支出,因此,收入确认的时间将被延迟,并且非常不规则。因此,仅在以下任何一种情况普遍存在时,才应使用此会计方法:

- 在存在可能干扰项目完成的固有危害的地方

- 当难以得出使用项目完成百分比所需的可靠估计时

- 如果签订的合同具有短期性质,并且使用合同方法或完成百分比方法中的任何一种方法,预期产生的结果都不会改变。

结论

根据已完成的合同会计方法,所有收入和成本都累积在资产负债表上,直到项目完成并交付给买方为止。项目交付给买方后,资产负债表中的项目便移至损益表。当从客户那里收取资金时出现不可预测的情况时,公司会使用它。

如果公司预期发生合同损失,则应在预期发生时予以确认。根据完整的合同方法,公司必须根据实际结果报告发生的成本和收入。它可以帮助公司避免在诸如百分比完成方法等各个方面进行估算时可能引起的错误。