应付帐款(定义,流程)|如何解释?

什么是应付帐款(AP)?

应付账款是公司欠供应商或供应商购买商品或服务的款项,通常在资产负债表上显示为流动负债,因为这些债务将由公司在有限的时间内偿还。重要的是要知道,应付帐款仅在应计会计中存在,而在现金会计系统中不存在。

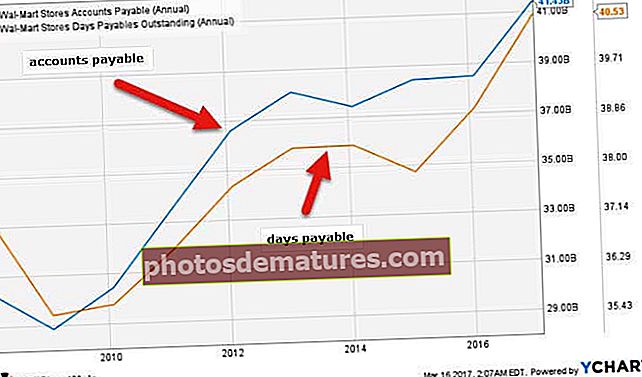

简而言之,应付账款是需要支付给原材料供应商和公司服务的款项。从上面我们可以注意到,沃尔玛AP在过去10年中有所增加,导致应付天数从2010年的约36天增加到2016年的40天。

解释

假设A公司生产男女鞋。然后,公司B向公司A供应皮革。现在,公司A从公司B收取了价值40,000美元的供应,并且需要在一个月内付款。在这种情况下,对公司A而言,公司B是债权人,应付账款数量为40,000美元。

如果我们从另一个角度看待这种情况,我们会看到公司B的情况。甲公司为债务人,应收账款为40,000美元。

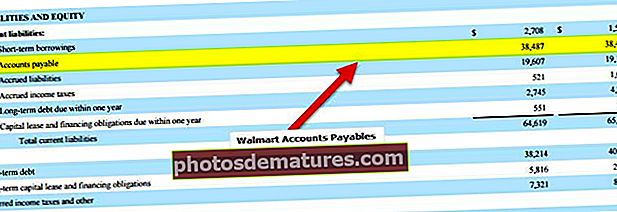

从沃尔玛2016年提交的文件中,我们注意到2016年的应付账款为384.87亿美元,2015年为384.1亿美元。

资料来源:沃尔玛2016年1万份申报

由于企业规模庞大,因此并非每次购买或出售都可以现金支付。因此,商人以信贷方式买卖可以为合作伙伴带来更多便利。因此,需要理解应付账款和应收账款的概念。

按照权责发生制的会计方法,接受信贷的商品或服务的接收者必须立即报告负债。立即指收到商品或服务之日。

除具有会计含义外,应付账款还被视为检查所有应付账款分录以及是否将其正确输入系统的过程。

通常,在应付帐款流程下,将审核以下信息–

- 公司供应商的发票

- 公司发送的采购订单

- 接收公司发送的报告

- 合同和其他协议

应付帐款的解释

- 首先,作为投资者,您是局外人,而您对公司的地位一无所知。不管财务报表如何,投资者都需要隐藏公司的实际状况。这就是为什么应付帐款天数如此重要的原因。通过使用简单的公式,投资者可以找出应付账款在多少天后被清算。如果有任何延迟,为什么。

- 其次,根据付款时间表,供应商决定公司的优劣。如果公司在双方共同确定的期限内(即15天,30天或45天)支付应付款项,则卖方将其视为尊贵的客户。否则,卖方可能会更改合同的条款和条件。通过计算DPO,投资者可以了解为什么某些协议已更改。

- 第三,未偿天数有助于公司在过早支付和过迟支付之间取得平衡。延迟几天付款对于需要向供应商付款的公司会有所帮助。因为延迟付款将使公司拥有更多现金。但是,等待时间太长也可能对公司与供应商之间的关系至关重要。因为供应商付款的延迟可能不会太大。

应付帐款示例

A先生从B先生那里获取原材料,用于生产皮夹克并将其出售给最终客户。我们只能找到以下信息–

总购买额– $ 39,000

现金购买– $ 15,000

B先生提到,如果A先生在交易后30天内支付了发票,他将有权再获得总购买额2%的折扣。

那么,如果在30天内实际付款,应支付的金额是多少?

这是一个简单的例子。我们只需要循序渐进地找出需要支付多少费用。

购买总金额为$ 39,000。

现金购买现金,即$ 15,000。

这意味着信用购买将为=($ 39,000-$ 15,000)= $ 24,000。

如前所述,信用购买的金额是在规定的时间内30天内支付的,因此,假设还可以获得总购买金额2%的折扣。

因此,实际需要支付的金额为=($ 24,000-$ 39,000 * 2%)= $ 23,220。

应付帐款流程

应付帐款流程很重要,因为它包括除薪资外几乎所有的付款。此过程通常由大型组织中的单独部门处理。但是,对于小公司而言,应付账款流程被外包或由簿记员处理。

在应付帐款流程中,有三件事很重要-

- 公司订购的确切数量(准确性是关键);

- 公司实际从供应商那里收到了什么;

- 计算中是否存在问题(针对该应付帐款流程,将检查单位成本,条款和条件,总计以及任何其他计算);

确保应付帐款流程顺利运行的一件事是 内部控制.

拥有内部控制对公司有利,原因如下:

- 它赶上了任何欺诈性企图,从公司中提取比应得的更多的钱。

- 它可以帮助公司计算正确的付款金额,而不用多多少少。

- 它可以检测出两次或多次开具发票的可能性,并有助于遏制任何其他费用。

- 它还会交叉检查是否为订购的产品收取额外费用。

这意味着到位的应付帐款流程将有助于您控制成本和超额付款;并将帮助您在组织中维持足够的自由现金。

您可能喜欢的其他文章–

- 应付工资

- 应付帐款周期中包含的步骤

- 期末库存计算器

- 投资回报率

归根结底

如果组织遵循权责发生制会计法,则应付帐款是组织中的重要概念。在现金会计中,只有现金流入和现金流出。因此,不存在应付账款或应收账款。

作为投资者,您在理解应付账款的同时,还需要确保将所有这些金额与供应商的声明进行交叉核对(如果可以使用的话)。除了应付帐款之外,您还需要对公司进行全面的财务报表分析,以获取全貌。