信用风险示例|解释信用风险的前3个示例

信用风险示例

以下信用风险示例概述了最常见的信用风险。由于存在成千上万的此类风险,因此无法提供一套完整的示例来应对每种情况下的每种变化。

信用风险是指借款人未能在到期日向贷款人偿还贷款本金和相关利息的情况下,发生债务损失的风险。在本节中,我们将看到一些信用风险的实际示例,以更好地理解信用风险。

- 当贷方向交易方提供信用(通过贷款,发票信用,债券投资或保险)时,贷方始终存在可能无法从交易方收回贷方金额的风险。此类风险称为信用风险或交易对手风险。

- 它计算借款人偿还贷款给贷方的整体能力。为了避免或减少信用风险,贷方通常检查借款人的信誉和背景。

- 具有较高的信誉度(意味着较低的信用风险)的借款人可以在不附加任何抵押品的情况下获得更高数量的贷款,否则将根据抵押物的抵押价值来分配贷款。

前三大信用风险示例

每个例子 信用风险 说明主题,相关原因以及所需的其他注释。

范例#1

假设Tony希望将他在银行定期存款中的积蓄投资到一些公司债券上,因为它可以提供更高的回报。但是,他知道债券包含交易对手违约风险或信用风险,即债券发行人将被违约,托尼将不会收到任何承诺的现金流量。

因此,托尼决定为这些风险定价,以便补偿他将要面临的额外风险。他发现信用风险的两个基本度量是:

- 信用风险评分 –每个机构和个人都使用定性和定量因素来衡量借款人的这种风险。贷方使用信用风险评分来允许或拒绝贷款申请。信用分数以介于300到850之间的数字格式表示,其中850是可能的最高信用分数。

- 债券信用等级 –发行债券的上市公司已经由穆迪,标准普尔(S&P),惠誉等评级机构评级。评级是按字母顺序排列的评级,指定给债券。例如。标准普尔的评级可能从AAA(最安全的公司)到D(默认情况下的公司)不等。

投资于评级公司的优势在于,投资者对评级机构对公司信用风险的看法有所了解。此外,评级还可以帮助投资者收取适当的点差,以承担称为默认点差的额外风险。

例如。假设Tony购买了十年期债券,评级为“ BBB”。相似债券的当前违约利差为1.84%,十年期债券的无风险利率为1.5%。因此,托尼要求的利率必须为(1.84 + 1.5)3.34%。

但是,评级机构不能总是做出准确的预测,而投资者有责任仔细检查他们想要投资的公司的信用风险。以下是一些有助于投资者衡量公司风险的基本因素:-

- 投资者可以查看公司的财务报表。如果公司从经营活动中产生的现金流量大于其信用等级较低的现金流量。

- 执行比率分析公式,例如一个重要的比率是利息覆盖率,它衡量公司偿还债务的能力。

假设Tony所调查的一家公司的息税前利润(EBIT)为35亿美元,利息支出为7亿美元。

因此利息覆盖率= 3500/700 = 5

根据各种机构的数据,利息覆盖率在4.5%至6%之间的公司的评级为“ A-”,相对违约风险为2.5%。 IE。托尼应收取比无风险利率高2.5%的利率。

范例#2

假设某商人托尼(Tony)先生经营一家仅限于美国纽约市的服装批发业务。为了扩大业务,他开始向其客户提供大量信贷,而没有任何明确的信贷政策和信誉检查。

托尼忽略了夸大的信用风险。到年底,他发现许多客户没有在到期日支付发票。在调查客户背景之后,他发现其中一些客户信誉度很低。

由于客户信誉度低,托尼的信用风险急剧膨胀,可能会出现托尼无法偿还提供给客户的货物的情况。

定期发票的无/低付款对Tony公司的现金流量产生负面影响,并给实体造成损失,通常称为坏账。

为了避免此类风险,Tony应该制定有效的信贷政策,并在提供任何信贷或贷款之前适当检查其客户的信誉。

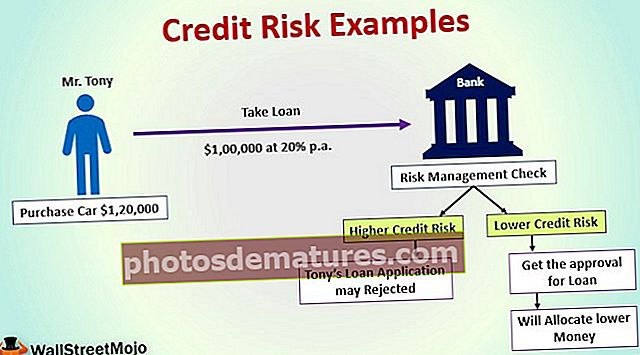

例子#3

假设Tony先生想购买一辆价值$ 120,000的汽车。他支付了20,000美元的首付款,并决定以银行贷款的形式支付余下的100,000美元,并以每年20%的利率在1年内偿还。

这意味着银行需要在一年内从托尼那里收回12万美元。银行的风险管理人员在发放贷款之前检查了托尼的信用风险,即托尼可能无法在到期日偿还贷款或分期付款。

由于存在较高的信用风险,托尼的贷款申请可能会被银行拒绝,或者银行将根据其信誉(偿还贷款的能力)标准分配较低的金额。信用风险计数低的Tony会获得贷款分配的批准。

Tony成功地分期付款了两笔,每笔分$ 10,000。但是在这一年里,托尼由于向信誉低下的客户提供信贷商品并实行宽松的信贷政策而在业务上蒙受了巨大损失。

该银行认为,托尼可能无法进一步偿还该笔贷款。当前的情况对提供给Tony的贷款给银行带来了巨大的风险。