优先股红利(定义,公式)|如何计算?

什么是优先股?

优先股股息是指从公司赚取的利润中应向优先股支付的公司股利,优先股股东比普通股享有优先股,这意味着公司必须首先解除优先股的负债支付应付优先股股东的股息负债之前未分配的股息。

优先股股息是从优先股收取的固定股息。这意味着,如果您是首选股东,那么您每年将获得固定百分比的股息。优先股最有利的部分是优先股股东可以获得更高的股息率。在股利支付方面,他们也比股东享有更多的优先权。

资料来源:戴安娜航运

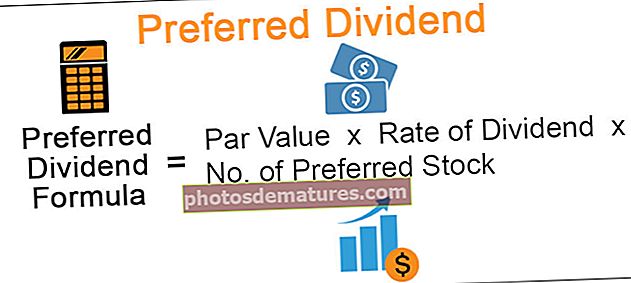

优先股股息公式

这是计算优先股优先股利的简单公式–

如果优先股股东想投资优先股,则需要研究招股说明书。

他们需要首先看两件事。

- 股票的面值是多少?

- 股息率是多少?

一旦他们了解了这两个基本知识,他们就可以简单地将这两个组成部分相乘,并且可以了解在每年年底他们会收到多少。

投资优先股的最大优势在于它就像固定工具。您可以确保每年支付固定费用。

另外,如果公司有一天破产,您将获得优先于股本股东的优先权。这意味着,如果公司在向股东支付钱之前破产了,您将获得应付给您的款项。

一旦知道了如何计算每股优先股股息,您只需要将股份数量乘以每股优先股股息即可。而且您会知道每年会得到多少。

优先股红利示例

让我们举一个简单的例子,看看它是如何工作的。

乌鲁苏拉(Urusula)已投资于公司的优先股。正如招股说明书所说,她将获得优先股的股息,即股票面值的8%。每股面值100美元。 Urusual已购买了1000只优先股。她每年将获得多少股息?

给出了计算股息的基本两件事。我们知道股息率以及每股面值。

- 优先股股息公式=面值*股息率*优先股数量

- = $100 * 0.08 * 1000 = $8000.

这意味着,Urusula每年将获得8000美元的股息。

优先股红利的共同特征

#1 –更高的股息率

- 利率远高于股票或普通股的利率。

- 这样做的原因是,优先股股东对公司没有所有权控制权,因此为了吸引投资者,可以向他们提供更高的分红率。

#2 –固定百分比

- 普通股或股本的股利每年都在波动,具体取决于公司的获利率,而优先股股利则不会波动。在优先股的整个期限内,它们的利率保持不变。

- 普通股股利的波动还有另一个主要原因。

- 股东在公司年度股东大会上建议普通股的股息率。

- 因此,由于股东在决定利率时会不断波动,同时要考虑到公司的盈利能力和未来前景。

#3 –累积或拖欠的股息

- 不论公司的盈利能力如何,股东每年都有权获得股息。

- 但有时,由于业务紧急原因,公司可能无法向股东付款。

- 在这种情况下,股息将在下一年累积并支付。

- 让我们借助一个实际的例子来了解一种业务紧急情况对支付优先股股息的影响。

累计优先股红利示例

截至2016年12月31日,X公司拥有300万流通在外的5%优先股。优先股的面值为每股10美元。公司可动用的现金余额为100万美元。

2015年应支付的优先股股息= 1,500,000(3,000,000 * 10 * 5)/ 100

可用现金余额= 1,000,000

在上述情况下,公司无法向股东支付股息,因为总的可用现金少于优先股息负债的总额。由于股息总是以现金支付,因此短缺会迫使公司扣留2016年度的股息。在上述情况下,股息将积累起来,最终必须在下一个财政年度支付给优先股股东。

请注意,上面的插图仅强调一个企业的紧急情况。还有许多其他业务紧急情况可能会迫使公司扣留优先股股息的支付。

#4 –法律义务

- 优先股利,例如债务利息,对公司构成法律义务。优先于任何普通股股利向股东支付。

- 公司支付股息的责任是无条件的和绝对的。

- 如果公司未支付未偿还的优先股股息,则各个司法管辖区均会施加罚款。

- 这些处罚的范围从对董事的罚款和监禁到禁止公司从公众那里筹集更多资金直到债务付清为止。

#5 –首选治疗

- 它优先于其他类型的股息支付给股东。也就是说,在发行普通股或股利股利之前,已将股利支付给了股东。

- 公司清算时,拥有优先股的股东有权先从公司资产中支付。

- 优先股股息的所有这些特征使其相对于其他类型的股利享有优惠待遇。

- 以上功能突出显示了大多数首选共享中包含的一些常见功能。在企业界,存在各种类型的优先股。

- 这些可能具有或可能不具有上述某些功能,并且可能还包含一些其他独特功能。

- 现在,让我们看一下公司发行的不同类型的优先股,以在一级和二级市场筹集资金。

用途

优先股支付固定比例的股息。这就是为什么我们称其为永久性,因为股息支付是相等的,并且是无限期支付的。但是,公司可以选择不向优先股股东平均分配优先股股息。公司可以选择支付拖欠的股利。

这意味着公司不会每年派发股息。而是应在此期间累积应有的股息金额。然后,公司将累积的优先股股息支付给优先股股东。此拖欠付款功能仅适用于累积优先股。而且,根据法律,该公司有义务在支付当年的股息之前先偿还上一年的优先股股息。

对于非累计优先股,此拖欠付款功能不可用。

优先股股息计算[R

您可以使用以下计算器

| 面值 | |

| 股息率 | |

| 优先股数量 | |

| 优先股息公式 | |

| 优先股息公式= | 面值x股息率x优先股数量 | |

| 0 x 0 x 0 = | 0 |

Excel中的首选股利计算(带有Excel模板)

现在,让我们在Excel中执行上面的相同示例。这很简单。您需要提供两个面值,股息率和优先股数量的输入。

您可以在提供的模板中轻松计算比率。

您可以在此处下载此模板-首选股息Excel模板。

好处

- 更高的股息率 –这是持有优先股的最重要优势之一。在所有债券,债券,商业票据,政府国库券等债务工具中,持有优先股的投资者所获得的回报远大于通过持有任何其他债务工具所获得的回报。原因很明显,因为成本与回报直接相关。持有任何工具的成本越高,通过它获得的回报就越高,反之亦然。

- 优惠待遇 - 如上所述,优先股股东有权享有关于股利的优惠待遇。公司清算时,优先股股东有权在普通股股东之前从公司资产中获得收益。

- 保证最低回报– 优先股的股息率是固定的,而普通股却没有固定的股息率。预先确定股息率可确保为股东带来最小的回报。股东不必依赖于总体经济状况或公司的盈利能力。万一公司蒙受损失,股息将在下一年累积。