活度比率(定义,公式)|活动率的类型和示例

活度比率定义

活动比率是指公司用来确定公司能够使用其资产负债表中存在的不同经营资产并将其转换为销售额或营业收入的效率的财务比率的类型。现金。

活动比率可通过分析固定资产,库存和应收账款来帮助评估企业的运营效率。它不仅表示企业的财务状况,还表示资产负债表构成部分的利用率。

- 在比较不同行业的业务时,活动比率无法提供理想的输出。

- 用于活动比率的更常见术语是效率比率。

- 活动比率公式还可以帮助分析师分析企业的当前或短期绩效。

- 比率的改善说明了盈利能力的提高。

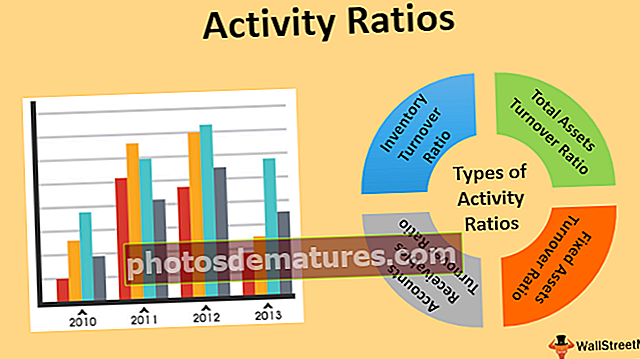

最常见的活动比率类型如下:

- 库存周转率

- 总资产周转率

- 固定资产周转率

- 应收账款周转率

所有这些比率都使用企业流动资产或负债中的数字来量化企业的运营。

活度比率的类型与公式和示例

根据业务类型和做出决定,可以使用各种活动比率。现在让我们用公式和示例来查看活度比率。

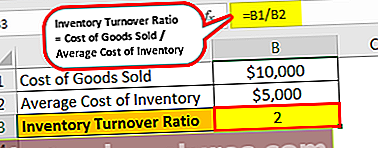

#1 –库存周转率

对于持有库存的企业,此活动比率公式显示在一个会计期间内库存已全部售完的次数。

库存周转率=销货成本/平均库存成本例子:

出售给Binge Inc的商品成本为10,000美元,平均库存成本为5,000美元。库存周转率的计算方法如下:

= $10,000 / $5,000

库存周转率= 2

这意味着该库存在一个会计年度中已售罄两次。换句话说,Binge Inc.花费了6个月的时间来出售其全部库存。库存过多的现金对企业不利;因此,需要采取必要的措施来提高库存周转率。

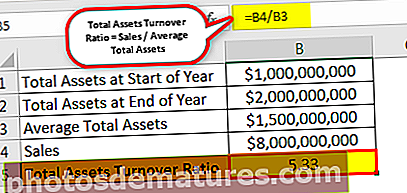

#2 –总资产周转率

总资产周转率可以计算出净销售额与其总资产的比值。换句话说,它描述了企业产生收入的能力。它可以帮助投资者了解企业利用其资产创收的效率。

总资产周转率=销售/平均总资产。例子:

PQR Inc.在本财政年度末的收入为80亿美元。年初的总资产为10亿美元,年底的总资产为20亿美元。

平均总资产=(10亿美元+ 20亿美元)/ 2

= 15亿美元

总资产周转率计算如下

= $8000000000 / $1500000000

总资产周转率 = 5.33

较高的总资产周转率说明了业务的高效表现。

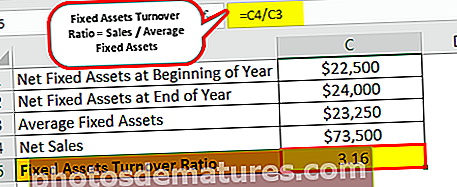

#3 –固定资产周转率

固定资产周转率衡量企业利用其固定资产的效率。它显示了企业如何利用固定资产产生收入。与总资产周转率侧重于总资产不同,固定资产周转率仅侧重于正在使用的业务的固定资产。当固定资产周转率下降时,这是工厂或设备等任何固定资产过度投资的结果。

固定资产周转率=销售/平均固定资产。例子:

Sync Inc.本财政年度的净销售额为73,500美元。在年初,固定资产净值为22,500美元,在对资产进行折旧和添加新资产后,到年底,固定资产成本为24,000美元。

平均固定资产=(22,500美元+ 24,000美元)/ 2

平均固定资产= 23,250美元

固定资产周转率的计算方法如下

= $73,500 / $23,250

固定资产周转率 = 3.16

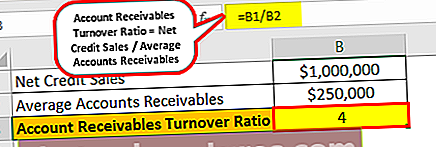

#4 –应收帐款周转率

应收帐款周转率描述了企业在向客户提供信贷和收款方面的表现。在计算应收账款周转率时,仅考虑信贷销售,不考虑现金销售。较高的比率表示客户正在按时付款,这有助于维持现金流量以及按时支付企业的债务,员工工资等。当应收账款周转率较高时,这是一个好兆头,因为应按时偿还债务而不是将其冲销。它显示了健康的商业模式。

应收帐款周转率=信贷销售净额/平均应收帐款。例子:

Roots Inc.是重型机械零件的供应商,其所有客户均为主要制造商,所有交易均以信用为基础。 Roots Inc.截至本年度的信贷销售净额为100万美元,该年度的平均应收帐款为250,000美元。

应收账款周转率可以如下计算

= $1,000,000 / $250,000

应收帐款周转率= 4

这意味着Roots Inc.能够每年收取4次平均应收款。换句话说,平均应收款每季度回收一次。

活动比率的优势

- 与同一业务部门的业务相比,活动率有帮助。

- 使用正确的活动比率可以完成问题的识别,并且可以对业务运作进行必要的更正。

- 通过以简单格式提供财务数据来简化分析,最终有助于决策。

- 投资者可以依赖活动率提供的信息,因为它基于数字并且是准确的。

结论

活动比率衡量企业可以多快地将其资产转换为现金或销售,并且很好地指示了该企业的经营状况。管理和会计部门可以使用多个活动比率来衡量其业务效率。最受欢迎的比率是库存周转率和总资产周转率。始终建议您与行业中的其他企业进行分析和比较比率。