最终值(定义,示例)|什么是DCF终值?

终值是多少?

在使用折现现金流评估公司时,并非所有现金流都取至无穷大,因此在一定年限后,将公司资产的可能价值或未来现金流的近似值用作 终值 并且折现的现金流量得以结转。

它是公司在明确的预计财务模型有效期内的预期自由现金流的价值。

本教程重点介绍在Excel中准备财务模型的情况下最终价值的计算方法。 –

- 阿里巴巴的电视(使用永久增长方法)

有用的下载– 1)免费的终端价值Excel模板(在帖子中使用)和2)阿里巴巴IPO电视计算模型

下载终端价值模板

计算最终价值

终值计算是折现现金流的关键要求。

- 对公司的财务报表进行预测以显示其在更长的时间内将如何发展是非常困难的。

- 财务报表预测的置信水平在数年内呈指数下降,距离今天已经越来越远。

- 同样,影响企业和国家的宏观经济状况可能会发生结构性变化。

- 因此,我们简化并使用某些平均假设来找到预测期以外的公司价值(称为“终值”)(由财务建模提供)。

下图显示了如何计算终值。

计算终值的步骤

在本节中,我已简要介绍了执行任何公司的现金流量折现或DCF估值的总体方法。特别是,请注意 步骤#3, 在这里我们计算公司的终值以找到股份的公允价值。

步骤1:创建基础结构(本文未讨论)

用单独的损益表,资产负债表和现金流量(过去5年)准备一张空白的Excel工作表

填充历史财务报表(IS,BS,CF),并对非经常性项目(一次性费用或收益)进行必要的调整。

执行历史年份的比率分析以了解公司

步骤2:规划财务报表和FCFF(本文未讨论)

- 损益表(P&L)的预测对于分析师而言最为重要。因此,您必须为此花费大量时间。在这种情况下,您需要通读年度报告和其他文件才能对预测有深入的了解。

- 建议您还通读其他经纪公司的研究报告,以了解他们如何建模销售数字。

- 预测未来5年(明确的预测期)的财务报表–财务模型

- 预测公司的财务报表时,您只能预测未来4-5年的公司财务报表,通常不要超出此范围。

- 从理论上讲,我们可以预测未来100-200年的财务报表;但是,如果这样做,我们会基于假设引入很多波动性。

步骤#3:通过对FCFF和电视进行贴现来找到公司的合理股价

- 根据财务模型计算未来5年的FCFF

- 从资本结构计算中应用适当的WACC(加权平均资本成本)。

- 计算显式期间FCFF的现值

- 计算公司的价值(超过明确期限的期间)

- 企业价值=现值(显露期FCFF)+现值(TV)

- 扣除净债务后找到公司的股权价值。

- 用公司的股权价值除以股份总数,得出公司的“内在公允价值”。

- 推荐“买”还是“卖”

另外,查看企业价值与权益价值

终值公式

这里的一个重要假设是“持续经营”该公司的。换句话说,公司将在几年后停止其业务运营;但是,它将永远做生意。公司的价值(企业价值)基本上是所有未来流入公司的自由现金流的现值。

我们可以使用下面的终值公式来表示公司的价值–

t =时间,WACC是加权平均资本成本或折现率,FCFF是企业的自由现金流

我们可以将上述终值公式分为两部分:1)显式预测的现值; 2)电视的现值

3种终值公式

有三个公式可以计算公司的终值。前两种方法假定该公司在评估电视时将持续经营。第三种方法假定公司被更大的公司接管,从而支付了收购价。让我们详细研究这些方法。

1)永久增长方法或戈登增长永久性模型

请记住,这里的假设是“持续关注”。

此方法是计算公司最终价值的首选公式。该方法假设公司的增长将继续(稳定的增长率),并且资本回报率将超过资本成本。我们将超出预期年限的自由现金流折现给该公司,并找到最终价值。

使用简单的数学方法,我们可以按照以下方式简化公式–

上述公式的分子也可以写成 FCFF(6)= FCFF(5)x(1+增长率)

修订后的终值公式如下:

这里的稳定增长率的合理估计是该国的GDP增长率。戈登增长法可以应用于成熟的公司,并且增长速度相对稳定。一个例子是汽车,消费品等领域的成熟公司。

2)没有增长永久性模型

此公式假定增长率为零!这种假设意味着新投资的回报等于资本成本。

非增长永久性终值公式

这种方法可能在竞争激烈的行业中有用,而赚取超额收益的机会往往趋于零。

3)退出多种方式

该公式使用了一个基本假设,即市场有多个基础是对企业进行估值的一种公平方法。通常将值确定为EBIT或EBITDA的倍数。对于周期性业务,我们使用一个周期内的平均EBIT或EBITDA代替年底n的EBITDA或EBIT金额。例如,如果金属和采矿部门的交易市盈率为EV / EBITDA的8倍,则使用此方法隐含的公司电视收益将为公司的EBITDA的8倍。

Excel中的最终值计算示例

在此示例中,我们使用上面讨论的两端价值计算方法来计算股票的公允价值。您可以为以下示例下载终端价值Excel模板–

除了上述信息之外,您还具有以下信息–

- 债务= $ 100

- 现金= $ 50

- 股数= 100

使用两种建议的终值计算方法求出股票的每股公允价值

股价计算–使用永续成长法

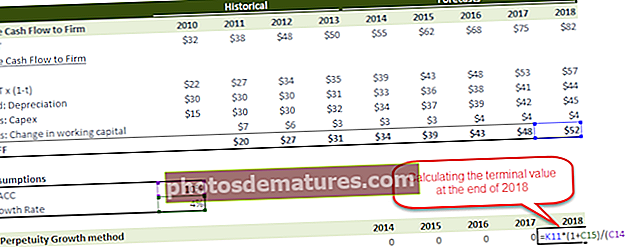

步骤1 - 计算明确预测期(2014-2018年)的公司自由现金流的净现值

第2步 - 使用永续增长法计算股票的终值(2018年底)

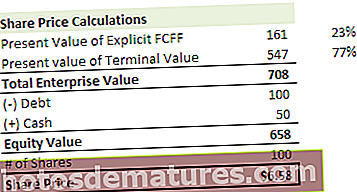

步骤3 – 计算电视的现值

第4步 - 计算企业价值和股价

请注意,在此示例中,终端价值对企业价值的贡献为78%!也不例外。通常,您会注意到它贡献了总价值的60-80%。

股价计算–使用退出倍数法。

步骤1 - 计算明确预测期(2014-2018年)的公司自由现金流的净现值。请参考上面的方法,我们已经完成了此步骤。

第2步 - 使用退出倍数法计算股票的终值(于2018年底)。让我们假设,在这个行业中,普通公司的交易市盈率是EV / EBITDA的7倍。我们可以应用相同的倍数来查找该股票的电视。

第三步 –计算电视的现值

第4步 - 计算企业价值和股价

请注意,在此示例中,电视对企业价值的贡献为77%!

通过这两种方法,我们得到的股价非常接近。有时,您可能会注意到股价存在较大差异,在这种情况下,您需要验证您的假设,以使用两种方法调查股价的如此大的差异。

阿里巴巴的终极价值(使用永续增长法)

您可以从此处下载阿里巴巴的财务模型。下图详细说明了流入阿里巴巴公司的自由现金流以及找到公司公平估值的方法。

阿里巴巴的估值=FCFF的现值(2015-2022)+ FCFF的现值(2023,直到无限的“电视”)

步骤1 –计算明确期间(2015-2022)流入阿里巴巴公司的自由现金流的净现值

步骤2 –计算2022年年底的阿里巴巴终端价值–在此DCF模型中,我们使用了永续增长方法来计算阿里巴巴的终端价值

步骤3.计算电视的净现值。

步骤4 –计算阿里巴巴的企业价值和公平价格

请注意,在阿里巴巴的情况下,电视约占企业总价值的72%

终值可以为负吗?

从理论上讲,是的,实际上是否!

从理论上讲,当使用永续增长方法计算终端值时,可能会发生这种情况。

在上面的终值公式中,如果我们假设WACC <增长率,则从公式得出的值将为负。这很难消化,因为一家高增长公司现在正因为所使用的公式而显示出负的最终价值。但是,这种高增长率的假设是不正确的。我们不能假设一家公司将一直以非常高的速度增长直至无限。如果真是这样,那么这家公司将吸引世界上所有可用的资金。最终,该公司将成为整个经济体,并且所有为该公司工作的人都可以(真棒!不幸的是,这不太可能!)

进行估值时,实际上不存在负终值。但是,如果公司蒙受巨大损失并在将来破产,那么其权益价值将为零。另一个原因可能是该公司的产品已经过时,例如打字机,传呼机或Blackberry(?)。同样,在这种情况下,您可能会遇到股权价值从字面上接近于零的情况。

终值的局限性

- 请注意,如果我们使用退出倍数方法,那么我们会将折现现金流量法与相对估值法混合使用,因为退出倍数已经来自可比公司。

- 它通常贡献了总价值的75%以上。如果考虑到即使WACC或增长率只有1%的变化,该值也会变化很大的事实,这会有点冒险。

- 可能会有像Box这样的公司,这些公司对公司的自由现金流为负。在这种情况下,这三种方法都不起作用。这意味着您不能应用现金流量折现法。对这样的公司进行估值的唯一方法是使用相对估值倍数。

- 增长率不能大于WACC。如果是这种情况,那么您将无法应用永续增长方法来计算最终价值。

终端价值视频

结论

终值在折现现金流中是一个非常重要的概念,因为它占公司总估值的60%-80%以上。您应该特别注意假设增长率(g),折现率(WACC)和倍数(市盈率,市净率,PEG比率,EV / EBITDA或EV / EBIT)。使用两种方法(永续增长方法和退出多种方法)计算终值并验证所使用的假设也很有帮助。

下一步是什么?

如果您学到新东西或喜欢这篇文章,请在下面发表评论。让我知道你的想法。非常感谢,请多多关照。祝您学习愉快!

有用的帖子

- 企业价值公式

- 戈登增长模型公式

- 股权价值示例

- FCFF的例子 <