可变成本会计损益表(示例)|如何准备?

什么是可变成本会计损益表?

可变成本损益表是从收入中减去所有可变费用后得出的保证金。然后,从中减去所有固定费用,得出该期间的净损益。确定实际上随收入直接变化的支出比例很有用。

在许多企业中,贡献利润率将大大高于毛利润率,因为其大量的生产成本是固定的,并且其一些销售和管理费用是可变的。

净损益的公式为:

- 贡献保证金=收入–可变生产费用–可变销售和管理费用

- 净损益=贡献保证金–固定生产费用–固定销售和管理费用

可变成本会计损益表示例

范例#1

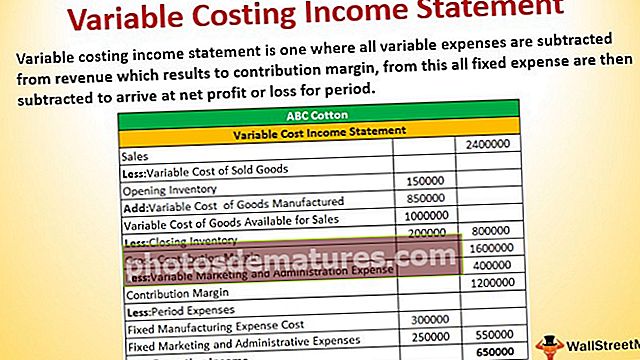

一家名为ABC Cotton的公司以每公斤30美元的价格出售棉花。以下是2016年的数据:

- 公斤重量-80,000公斤

- 期初的成品库存-15,000公斤

- 期末的成品库存-20,000公斤

制造成本

- 变动成本-每公斤$ 10

- 固定制造费用成本-每年$ 3,00,000

市场营销和管理费用

- 可变费用-每千克销售$ 5

- 固定费用-每年$ 250,000

通过以上信息,我们准备了可变成本损益表。

范例#2

让我们了解如何准备这份声明

计算出销售额,即总销售额(千克),即80000乘以每千克成本,即30美元。

=总销售*每公斤费率

计算可变的期初存货

期初库存是期初的成品库存,即15000公斤乘以制造可变成本(即10美元)。因此,

=期初的成品库存*制造可变成本

制成品的可变成本为

=(总销售量+期末成品库存–期初成品库存)*制造可变成本

可供出售商品的可变成本

=制造商品的可变成本+期初存货

计算期末存货

=期末成品库存*制造可变成本

现在,我们将获得毛利润率

毛利润率=总销售额–可供出售的可变商品成本–期末存货

计算可变的营销和管理费用,这是

=总销售额*可变的营销和管理费用

计算出的边际利润

=毛利润率–可变的营销和管理费用

现在,我们必须计算固定费用

=固定制造费用成本+固定营销和管理费用

最后,我们将获得净营业收入

=保证金–固定费用

年中的总产量=总销售额+期末存货–期初存货

每单位制造费用=变动费用+固定费用

因此,我们发现净营业收入具有可变成本核算收入原则。

正常收入与可变成本会计损益表

- 正常损益表具有毛利润率,而可变成本损益表具有贡献率毛利。

- 在可变成本损益表中,所有可变销售和管理费用均具有可变生产成本。它是贡献边际的一部分。

- 在可变成本计算损益表中的边际利润之后,报表中的所有固定生产成本总计较低。

毛利率与边际收益之间的主要区别在于,在毛利率中,固定生产成本包括在商品成本中。鉴于边际贡献,固定生产成本不包括在同一计算中。这意味着可变成本核算损益表是根据基础成本信息的可变性排序的,而不是根据典型损益表中找到的功能区域或费用类别进行排序。

在这两个报表中,净损益是相同的。

好处

- 可变成本使您可以更好地了解可变成本损益表中固定成本对净利润的影响。

- 通过可变成本损益表,公司可以获得必要的收入以进行成本量利润(CVP)分析。管理层无法从传统方法中提取此数据。

- 净营业收入数字接近现金流量。它对面临现金流问题的企业很有用。

- 其他方法随库存水平,期间等的变化而变化。有时销售和收入朝相反的方向移动,但是在可变成本方法中却不会发生。

缺点

- 可变成本收益表不符合GAAP(公认会计准则)的标准。

- 许多国家的税法还使用其他方法陈述,例如吸收成本法。

- 它不会为生产单位分配固定成本。因此,生产成本不能与收入相匹配。

可变成本损益表可帮助公司进行各种分析(例如成本量利润),准备灵活的预算以更好地进行差异分析,并帮助制定决策来接受或拒绝特殊订单。