市场风险溢价公式|如何计算Rp? (一步步)

什么是市场风险溢价公式?

“市场风险溢价”一词是指投资者持有风险市场投资组合而不是无风险资产所期望的额外收益。在资本资产定价模型(CAPM)中,市场风险溢价代表证券市场线(SML)的斜率。市场风险溢价的公式是通过从预期收益率或市场收益率中减去无风险收益率得出的。

从数学上讲,它表示为

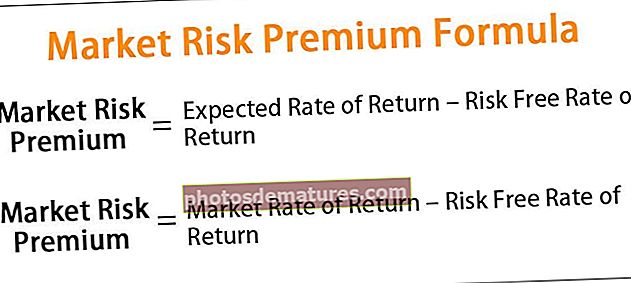

市场风险溢价=预期收益率–无风险收益率或者

市场风险溢价=市场收益率–无风险收益率

市场风险溢价公式的说明

第一种方法中的公式可以通过使用以下简单的四个步骤来得出:

步骤1: 首先,根据风险偏好确定投资者的预期收益率。风险偏好越高,补偿额外风险的预期回报率就越高。

第2步: 接下来,确定无风险收益率,即如果投资者不承担任何风险,则预期收益率。政府债券或国库券的收益是无风险收益率的良好代表。

第三步: 最后,市场风险溢价的公式是通过从预期收益率中减去无风险收益率得出的,如上所示。

第二种方法的市场风险溢价计算公式可以通过以下四个简单步骤得出:

步骤1: 首先,确定市场收益率,即适当的基准指数的年收益率。标普500指数的回报率可以很好地代表市场回报率。

第2步: 接下来,确定投资者的无风险收益率。

第三步: 最后,市场风险溢价的公式是通过从市场收益率中减去无风险收益率得出的,如上所示。

市场风险溢价公式的示例(带有Excel模板)

让我们看一些简单的高级市场风险溢价公式示例。

您可以在此处下载此市场风险溢价公式Excel模板–市场风险溢价公式Excel模板

范例#1

让我们举一个投资者的例子,该投资者已经投资了一个投资组合,并期望该投资组合的回报率为12%。去年,政府债券的回报率为4%。根据给定的信息,确定投资者的市场风险溢价。

因此,市场风险溢价的计算可以如下进行:

- 市场风险溢价= 12%– 4%

市场风险溢价将为-

根据给定的信息,投资者的市场风险溢价为8%。

范例#2

让我们再举一个例子,分析师想计算基准指数X&Y 200提供的市场风险溢价。该指数在过去一年中从780点上升到860点,在此期间,政府债券的平均收益率为5%。 。根据给定的信息,确定市场风险溢价。

为了计算市场风险溢价,我们将首先根据上述信息计算市场收益率。

- 市场回报率=(860/780 – 1)* 100%

- = 10.26%

因此,市场风险溢价的计算可以如下进行:

- 市场风险溢价= 10.26%– 5%

- 市场风险溢价= 5.26%

市场风险溢价计算器

您可以使用以下市场风险溢价计算器。

| 预期收益率 | |

| 无风险收益率 | |

| 市场风险溢价公式 | |

| 市场风险溢价公式= | 预期收益率–无风险收益率 |

| 0 – 0 = | 0 |

相关性和用途

对于分析师或目标投资者而言,了解市场风险溢价的概念非常重要,因为它围绕着风险与报酬之间的关系。它表示由于投资者承担的额外风险,股票市场投资组合的收益与较低风险的国债收益率有何不同。基本上,风险溢价涵盖了预期收益和历史收益。预期市场溢价通常因风险偏好和投资方式而异。

另一方面,所有投资者的历史市场风险溢价(基于市场收益率)相同,因为其价值基于过去的结果。此外,它构成了CAPM的整体嵌齿轮,上面已经提到过。在CAPM中,资产的要求收益率是根据市场风险溢价与资产的beta加上无风险收益率的乘积来计算的。