应收利息日记帐分录|分步示例和说明

应收利息日记帐分录

以下应收利息日记帐分录示例使您了解了应收利息日记帐分录的最常见情况类型以及如何记录该情况。由于在许多情况下可以通过“应收利息日记帐分录”,因此不可能提供所有类型的示例。

因此,下面列出了一些最常见的应收利息日记帐分录-。

应收利息日记帐分录示例

以下是应收利息日记帐分录的示例。

范例#1

X公司于2018年12月1日在银行帐户中存放了$ 500,000。截止到2018年12月31日。公司在12月的银行存款中获得了5,000美元的利息,但在2019年1月7日收到了该笔利息。分析公司收到的利息的处理方式并传递必要的日记帐分录。

解决方案:

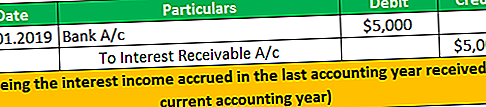

收到利息的日期:2019年1月7日

在当前情况下,公司X ltd。在一个会计年度(截至2018年12月31日)赚取利息,并在下一会计年度(截至2019年12月31日)收到利息。在这里,X ltd将在截至2018年的年度财务报表中确认5,000美元的利息收入,即使该公司在下一个会计期间收到了该笔利息收入,因为该利息收入与当前会计年度(即2018年)相关。

以下是用于在截至2018年的年度财务报表中记录应收利息收入以及在截至2019年的财务年度中接收收入的会计分录。

输入以记录应收利息收入

截至2018年12月的年度

截至2019年12月的年度记录记录利息收入的收入

范例#2

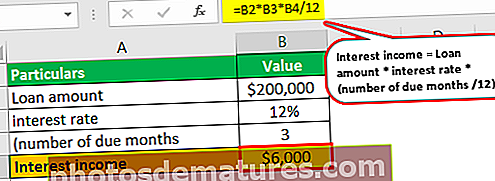

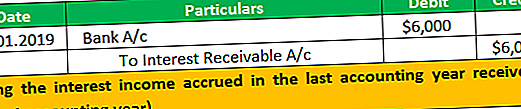

银行于2018年9月30日向其一名雇员提供贷款,金额为200,000美元,条件是将收取12%的利率。员工承诺在3个月后(即,在2018会计年度末)返还本金和利息部分。但是,到年底,员工未支付本金和利息。员工于2019年1月1日发送了支票,以支付三个月的利息部分。

分析公司收到的利息的处理方式,并将必要的日记帐分录传递到银行的账簿中。

解决方案:

在当前情况下,员工无法在到期日偿还贷款本金以及利息部分。利息部分在截至2018年的会计年度应计,但未收到。因此,银行将在截至2018年的会计年度中确认其利息收入,并在实际收到该收入的会计年度中记录该利息收入。

利息收入的计算将在截至2018年的会计年度确认。

=贷款金额*利率*(到期月数/ 12)

= $ 200,000 * 12% * (3/12) = $ 6,000

输入以记录贷款和应收利息收入的支付

截至2018年12月的年度

在截至2019年12月的年度中,条目记录利息收入的接收。

例子#3

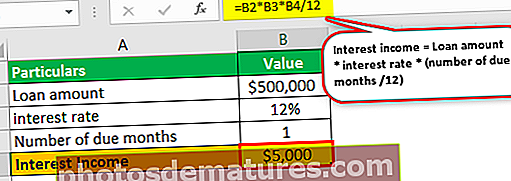

2018年11月1日,Y公司以500,000美元购买了1年期债券,该债券按12%的利率支付利息。公司将在债券期限结束时收取本金和利息。通过必要的日记帐分录在公司的帐簿中。

解决方案:

于2018年结束的会计期间,即2018年12月31日,该一个月期间的利息已经累计。即使尚未收到利息,公司也应在其账簿中予以确认。

计算截至2018年的会计年度确认的利息收入

=贷款金额*利率*(到期月数/ 12)

= $ 500,000 * 12% * (1/12)

= $ 5,000

截至2018年12月的年度的日记帐分录为:

在每个期间结束时都需要上述调整日记帐分录,以准备并出示正确的公司每月财务报表。

结论

应收利息是该人已赚取的款项,但尚未收到。利息收入累计(应收)后,应通过日记帐分录以在到期日和收到付款的日期记录该日记帐分录,然后应在该日期在日记帐分录中传递收款分录账簿。

调整日记帐分录应在每个期间结束时通过,以准备并向利益相关者展示公司正确的月度财务报表。