借方余额(意思是示例)|借方余额与贷方余额之间的差异

什么是借方余额?

借方余额是指总分类帐中借方条目的总数大于贷方条目的总数的金额。

它与借方输入不同。进行借项输入以将交易记录在总分类账中,例如,当我们购买资产时,我们通过借记资产账户的借方来记录购买和贷方银行账户,以显示资金流出。借方余额是记录所有交易后总账中的净额(借方减去贷方)。

例子

通常可以在资产和费用分类帐中找到,以下是一些示例,

- 固定资产帐户- 购买固定资产时,它将记录为借方交易,并在以后输入贷项以对资产计提折旧。它将净借方余额留在固定资产帐户中。

- 费用帐目- 诸如租金,薪水,维修和保养,利息支出,电费等费用和损失帐户始终会带有借方余额。

- 投资项目 –与固定资产类似,购买的投资将有一个借方条目,以后的借方余额将反映在投资帐户中。

借方与贷方余额

在会计总分类帐中,我们可以找到两种类型的余额。为了找出分类账反映的余额,我们需要计算分类账的哪一侧余额更高,即,如果借方总额大于贷方余额,则分类账中就有借方余额。同样,如果贷方总计高于借方总计,则将具有贷方余额。

为了更好地理解,我们可以考虑以下插图,

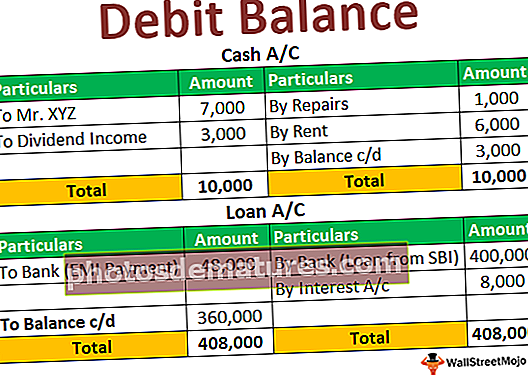

现金账户

从这里我们可以看到借方总额大于贷方总额,即现金流入量大于流出量;因此,现金帐户的借方余额为3,000。

贷款账户

结论

在这里我们可以理解,在偿还了这笔贷款后,贷方总额高于借方总额;因此,贷款a / c贷记了Rs。 360,000。

从上面的解释中,我们可以理解这些余额是会计中的常用术语,因此在阅读和理解财务报表时,重要的是要理解可以简单总结的术语的含义,即

如果“借方总计”>“贷方总计” =“借方余额”且

如果贷方总计>借方总计=贷方余额。