股东权益声明(定义,示例,格式)

股东权益声明定义

股东权益报表是一种财务报告,构成了财务报表的一部分,该财务报表捕获了公司的权益价值的变化(即,从给定财务期开始至该期间结束时权益价值的增减)。它包含股本和未分配利润。

它向财务报表的用户提供与权益相关活动有关的信息,并且是分析师用来了解公司财务进度的财务要素之一。股东权益是指公司清偿所有负债后可供股东使用的资产的价值。它表示公司的净资产。它也被称为股东权益。

股东权益表的组成部分

以下是股东权益表的组成部分。

#1 –股本

它包含公司投资者投资的资本。投资者的所有权通过股份/股票的方式表明。公司通常发行普通股或优先股。资本结构和价值的变动或变动记录在股东权益表中。

普通股

普通股东对公司的决定拥有投票权,但是在支付方面,它们是优先级列表中的最后一位。在清算的情况下,普通股股东只有在解决外部债务后才支付给债券持有人和优先股股东,其余的将支付给普通股股东。

优先股

优先股在公司的收益和资产中享有比普通股更高的债权。他们将有权在普通股股东收到股息之前获得股息。他们没有投票权。

国库券

库存股票是公司回购/回购的股票的价值。它会减少股本。它是已发行股票与已发行股票之间的差额。

股本=期初的资本(+)期内发行的股份(-)股票的回购/出售/回购(库存股)。#2 –保留收益

保留收益是公司多年来累积的总利润/收益。这些尚未分配给股东,并由公司保留以投资于该业务。公司将其用于管理营运资金状况,资产购买,债务偿还等。

如果不分配给股东,有利润的公司的保留收益将呈增长趋势。股东权益表记录了未分配利润的变化。

保留收益=期初的保留收益(+)本报告期的净收入/亏损(-)支付给股东的股利。

#3 –净利润和股息支付

净利润/净收入是公司在报告期内赚取的金钱。它加起来是可用的期初保留收益。该公司从留存收益中可用的金额支付股息。股利的支付是公司的选择,不是强制性的。

#4 –其他综合收益

它捕获了未在损益表中报告的未实现损益。这是没有实现的,它是全国性的影响。它可能是由于退休金负债而产生的。投资进行外币交易和对冲交易。

股东权益声明示例

以下是股东权益表的示例。

以下是截至2018年12月31日与XYZ Corp有关的详细信息。

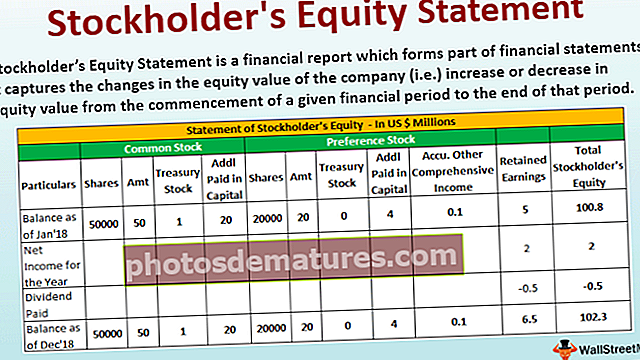

股东权益表格式

以下是股东权益表的格式

普通股追加实收资本的计算

- =50000*40

- =2000000

优先股附加实收资本的计算

- =20000*20

- =400000

结论

股东权益表构成财务报表资产负债表的一部分。影响企业权益的三个主要事件是通过发行股票或通过出售或回购来改变股本。受当期损益和股息支付影响的未分配利润的变化;以及其他综合收益的变动。

财务报表的使用者可以了解权益价值的变动。它有助于了解股本,股利等方面的业务绩效,财务状况以及公司的决策。

股东权益可以是正数,也可以是负数。如果为正,则表示公司的资产大于其负债。如果为负,则表示负债大于其资产。股份回购可能会带来负面影响;减记;持续亏损。如果负面影响持续较长时间,则该公司可能会因财务状况不佳而破产。

可以通过分析权益声明来了解整体财务状况,因为它可以对业绩进行全面介绍。