财务报表类型|实例逐步说明

3种不同类型的财务报表

- 资产负债表: 告诉公司资产和负债状况。

- 收入证明: 解释不同收入流的表现。

- 现金流量表: 解释实际现金流量如何。

让我们看一下这些语句存储在其中的内容以及它们在报告业务绩效中起什么作用。

#1资产负债表

它是财务报表的一种类型,被视为所有财务报表的最终输出,因为损益表中的净利润和现金流量表中的期末现金余额是创建资产负债表的输入。它显示了公司的所有资产和负债以及股东权益。根据资产负债表等式:

资产=负债+股东权益

资产负债表示例

在“会计资产”一侧的资产负债表中,我们具有以下各项:

- 现金及现金等价物: 公司持有的现金和银行结余金额。

- 有价证券: 公司还可以将投资放在共同基金计划,债券,对其他公司的公共股票/私人投资中,以赚取短期收益。

- 应收帐款: 这是公司针对其向客户进行的所有基于信用的销售所提出的索赔。

- 存货: 它是公司要出售的主要产品和服务。

- 厂房及设备: 它包括公司用来制造产品的所有设备。

在资产负债表的负债方,我们有以下项目:

- 应付账款:这是他人在我们以信贷方式购买他们的商品和服务时对我们公司的总索赔额。

- 未得收入:当客户提前付款但产品尚未交付给客户时,当我们说尚未获得此收入时,因此在我们的资产负债表中成为负债。

- 长期债务的当前部分:它显示了我们今年需要偿还的部分债务。

- 长期债务:它显示了公司的所有长期借款,我们将在很长一段时间内偿还这些借款。

在资产负债表的权益方,我们有以下项目:

- 实收资本: 它显示了原始资本,该原始资本是由企业所有者投资的,如果发行更多的股票,资本也会随之增加。

- 留存收益: 它提供了对企业随着时间的推移所赚取的钱的见解,但这些钱却保留在自己手中,而不是通过分红的方式与投资者分享。

#2损益表

损益表是存储公司所有收入和支出的财务报表类型之一。随着企业开展日常业务,它会继续产生日常开支并从其商业活动中赚取收入。所有这些项目都记录在此语句中。我们通过销售产品和向客户提供服务来赚取收入。公司可能会产生各种各样的费用,其中一些如下所述:

- 薪水

- 租

- 电话与互联网

- 水电

- 税金

- 保险

- 广告及行销成本

- 汽油

- 固定式

- 已付利息和其他银行费用

以上是费用清单,但该清单不是确定性的。

损益表示例

以下是损益表的典型示例:

我们首先报告业务的整体销售额。然后,我们减去生产这些商品和服务的成本来获得业务的毛利率。现在,我们减去所有与业务相关的费用(如上述费用),以计算营业收入(EBITDA)。然后,我们减去折旧和摊销(D&A)来计算最终营业利润(EBIT)。从EBIT中,我们将减少利息以获得税前利润(EBT)/税前利润(PBT),然后我们将扣除税款以计算税后利润(PAT)的最终数字。

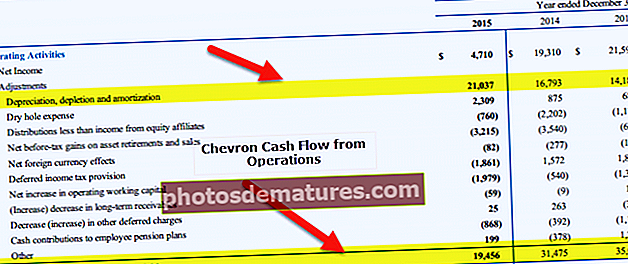

#3现金流量表

该报表是一种财务报表类型之一,它记录了企业在此期间发生的全现金交易。有几种方法可以使帐簿外观精美,比实际帐本看起来更好,但是操纵现金非常困难。因此,现金流量表被认为是有关公司的更可靠的信息来源。公司主要从以下三个方面产生现金:

- 从其经营活动:这是经营活动产生的现金流量所涵盖。

- 从资产的买卖中:投资活动产生的现金流量中包括;

- 通过债务和股权筹集资金:筹资活动产生的现金流量中包括了该费用;

现金流量表示例

在来自运营的现金流中,我们从净收入开始,然后减少所有非现金支出(如折旧),然后将净收入中的所有非现金收益加回去。然后,我们将所有减少的流动资产加回去,因为它们最初会减少我们的资产余额,因此我们应该将其增加。同样,我们需要减去流动资产的所有增加额,因为对流动资产的投资会减少我们的资产池,因此我们应该将其增加。我们将采取与负债方相反的方式来反算业务运营产生的现金流量。

然后,在“投资活动的现金流”中,我们将开始增加与工厂,机械和设备有关的所有销售额,因为它们增加了我们的资产余额,并减去了我们对这些长期资本资产的所有购买。这将有助于我们计算源自投资活动的现金流量。

然后,我们将转到现金流量表的最后部分,即来自融资活动的现金流量。在这里,我们将添加在我们的资本结构中注入现金的所有项目,例如出售债券或出售股权,并从这方面减去减少现金余额的所有项目,例如赎回债券等。

所有这三个订单项的总和将使我们在年度内现金余额增加/减少。现在,我们将其添加到期初现金余额中,以获得期末现金和现金等价物。