一天的未收销售量(公式)|逐步计算+示例

对于公司投资者和债权人来说,“未收款天数”是一个重要的比率,有助于衡量公司实际收到其销售现金的天数,其计算方法是将平均应收账款除以净销售额,然后乘以结果是一年中的总天数。

什么是未收货天数销售?

“未收款天数”(也称为平均收款期)是一种流动性比率,可用来估算应收款应收款的天数。债权人和投资者广泛使用该比率来确定公司的短期流动性。就个人而言,“天数未收销售比率”公式衡量的是客户支付信用卡余额需要多长时间。

未收销售天数的组成部分

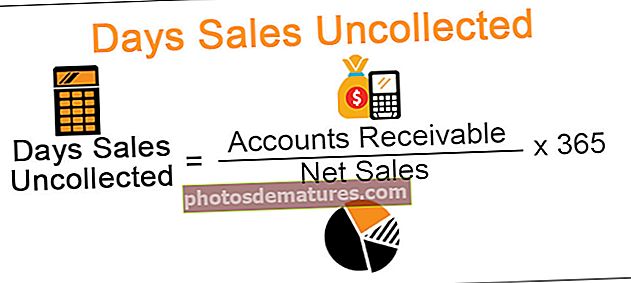

#1 –应收帐款

应收账款是公司因向客户出售信用而应收的款项。公司向客户提供信贷时,会为客户提供一定的付款时间。在生成发票时实现销售。

#2 –净销售额

净销售额是公司的总销售额,包括退货,折扣和津贴。损益表中报告的收入通常代表净销售额。

天销售未收款公式

天的销售未收比率将应收帐款除以净销售额,再乘以365。它可以表示为:

结果以天表示。

输入:

- 可以从资产负债表中提取应收帐款的数据。

- 信用销售必须由公司提供。它们很少在损益表的单独标题中进行报告。

含义:

- 如果提早收取现金,则可以将其用于不同的业务活动。由于天数较少,销售量无法收回,因此流动性和现金流量往往会增加。它还描述了应收账款不是坏账,而是性质良好的应收账款。

- 较高的比率表示不合适的收集过程。而且,客户不能够或不愿意付款。这些公司在将销售转化为现金方面面临问题。

天数销售未收集示例

以下是未收集的天数销售示例,如下所示。

范例1:

假设ABC Ltd.是一家美国公司。在2018年3月底,

- 应收帐款= $ 400,000。

- 净信贷销售额= 3,600,000美元。

因此,未收款的天数将是

天的未收销售额公式=应收帐款/净销售额* 365

= 40.56〜41天.

因此,ABC公司将需要大约41天的时间来收集应收款。

范例2:

假设Doro的Pine Boards是一家位于英国的零售商,可以为客户提供信誉。 Doro根据信用政策向客户出售库存,其中客户将在30天内付款。有些客户及时付款,但有些客户延迟付款。该公司的财务报表包含以下详细信息:

- 应收帐款:£11,000

- 净信贷销售额:£131,000

天的未收销售额公式=应收帐款/净销售额* 365

= 30.65天〜31天

该公司需要31天的时间来收集现金。因此,与公司设定的标准相似,这是一个很好的比率。

未收天销的优势

- 如果百货商店或任何组织将其商品和服务出售给客户或赊销客户,他们最终将出售更多产品。因此,他们的账上有大笔应收账款,这对他们的财务表现是一个好兆头。

- 对于管理而言,除流动性外,该比率还可用于估计信贷和收款活动的有效性。

- 万一一个债权人发现一个不值得信用的客户或当事方以信用为基础提供产品,它可以用作同行债权人的工具。它也可以作为对其他人的警告。

- 它可以指示公司是否正在维持客户满意度,或者是否正在向信誉不佳的客户提供信用。

天数销售的不利因素

- 高比率表明该公司花更长的时间来筹集资金,这可能会导致现金流问题。

- 如果公司的支出直接取决于应收帐款的付款,则比率的急剧上升可能会中断该流量,因此可能需要进行巨额更改。

- 如果公司的“未收销售天数”比率不稳定,这可能会令人担忧,但是如果公司的比率在每年的特定季节内下降,则没有问题。

未收款天数限制

如果我们考虑企业的效率,那么未收取的销售天数会带来一系列限制,这对于任何投资者而言都非常重要:

- 当根据比率对公司进行比较时,必须在同一个行业中进行比较,以便它们可以具有相似的业务模型和收入。不同规模的公司通常具有非常不同的资本结构,这会影响计算。

- 该比率在比较信用销售比例显着不同的公司时没有用。

- 该比率不是公司应收帐款效率的完美指标,因为它取决于销售量和销售频率。必须将“未收款天数”与其他指标一起使用。

- 它只占信贷销售。它忽略了现金销售。如果将它们计入计算中,则会降低比率。

重要事项

- 通常,低于45天的“天销售未收款”比率被认为是低的。但是,这取决于业务类型和结构。没有理想的比率。

- 异常高的数字表示随意的信贷政策或收款流程不充分。由于经济缓慢,客户无法付款,因此有可能。

- 要考虑的另一点是季节性。业务销售可能会因月份而异。因此,分子中的应收帐款数字可能不是特定时间段或全年的真实情况。

- 另外,请考虑分布。一些应收账款可能逾期很长时间,这可能会影响计量。在这方面,符号可能很有用。

结论

我们可以得出结论,“未收款天数”已广泛用于收款和信用管理。它有助于现金流量计划。这是收款部门成功与否的指标。但是,它很大程度上受外部因素的影响,例如客户的业务是否强大或整体的业务状况如何。保持比率很重要,因为它是组织流动性和偿付能力的指标。