储备金和盈余(含义,示例)|前4种类型

储备金和盈余含义

储备金和盈余是记为股东权益一部分的所有保留盈余的累计金额,由公司指定用于特定目的,例如购买固定资产,支付法律清算费用,偿还债务或支付股息等。

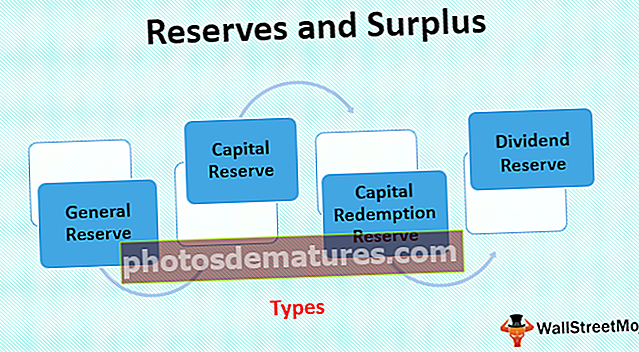

资产负债表上的准备金和盈余类型

#1 –一般储备

一般准备金也称为收入准备金。主体为了将来的目的而从其利润中单独保留的金额称为收入储备。它只是为履行某些或不确定的义务而将实体的利润留在该实体的利润之外。

#2 –资本储备

资本储备金是指主体为特定目的保留的一部分利润,例如为长期项目提供资金或冲销任何资本支出。此准备金是根据实体的任何资本利润(从公司的核心业务以外的利润)获得的。

#3 –资本赎回储备

资本赎回准备金是从一般准备金的未分配利润或赎回优先股时或回购自己的股份以减少股本的损益表中创建的。

#4 –股息储备

股息准备金是保存在单独帐户中的金额,以确保每年宣派类似金额的股息。

储备金和盈余示例

让我们以一家名为Computer Web Inc.的公司为例,该公司从事计算机和笔记本电脑的业务。公司在2017-18财政年度的正常运营过程中的收入为500,000美元。公司管理层决定留出财政年度所赚取的8%的利润,以应付未来的负债,即,为普通储备金,公司已发行股份,并已为其收取了25,000美元的权利金。

此外,同期的资本赎回准备金和股息准备金分别为14,000美元和19,000美元。现在我们需要计算准备金和盈余的总和,即总准备金,股票溢价账户,资本赎回准备金和股息准备金的总和。

解决方案:

储备金和盈余总额= $ 40,000($ 500,000 * 8%)+ $ 25,000 + $ 14000 + $ 19,000 = $98,000

好处

- 储备被认为是通过内部手段筹集资金的重要来源。因此,当公司需要资金用于其业务活动和履行公司的义务时,第一种也是最简单的方法来获得资金是从公司积累的一般准备金中。

- 在储备金的帮助下,公司可以维持其营运资金需求,因为在公司营运资金中资金不足时,储备金可以用于支付营运资金。

- 拥有准备金和盈余的主要优点之一是克服了公司的未来损失,因为损失准备金可以用来偿还现有负债。

- 储备金是可分配股息所需金额的主要来源。当缺少可供分配的金额时,它通过提供维持股息均匀率所需的数量来帮助维持股息分配率的均匀性。

缺点

- 如果公司蒙受了损失,并且用公司的准备金对损失进行了调整/抵销,那么这将以某种方式导致对帐户的操纵,因为公司的盈利能力的正确图片将不会显示给用户。财务报表。

- 构成准备金和盈余主要部分的一般准备金并非出于任何特定目的而创建。不过,由于一般用途,因此公司的管理层可能会挪用累积在一般准备金中的资金,并且有可能无法将这些资金适当地用于业务扩展。

- 创造更多的准备金可能会减少分配给股东的股利。

关于储备金和盈余的要点

- 储备金和盈余的使用包括股息分配,履行未来义务,克服亏损,管理营运资金需求,满足扩展业务所需资金等目的。

- 公司有时需要保留现金储备,以管理收入的减少和低收入的客户。通常,现金储备的维持取决于公司的业务类型。

结论

公司创造的储备金和盈余是公司可以根据其用途或性质或用途而动用的储备金。通常,这些准备金是由公司创建的,用于解决未来的任何意外情况。例如,在满足储备金的所有条件后,为加强和增加公司在市场上的财务状况,向公司的所有股东还清股利,增加公司的营运资金等。有时,储备金和盈余会以现金形式保存,以管理收入的减少和付款缓慢的客户。